证券之星消息,2024年5月8日经纬恒润(688326)发布公告称大家资产、华泰证券、华西证券、人保养老、申万宏源、天铖资本、西部证券、新沃基金于2024年5月7日调研我司。

具体内容如下:

问:高级别智能驾驶整体解决方案业务的项目情况以及后续展望如何?

答:(1)目前主要有两个项目,且预计均在今年确认收入①2023年,公司获得唐山港京唐港的项目,该项目为2023年国内港口领域最大规模的高级别智能驾驶系统建设商业项目,目前该项目已接近于交付状态;②2022年公司给济宁市龙拱港客户交付一期工程后,客户对产品的质量和效果充分认可,因此去年继续做了二期的增购。

(2)展望①后续该业务不一定只覆盖港口,还有其他场景,总体来说,公司首先要在港口客户中拓展,包括海港、内河港、陆港,公司会把成熟的技术部署在类似的场景;②从货种的角度,除目前公司已做的较为成熟的集装箱业务外,公司会考虑如散货的倒运业务等。问:公司研发服务后续的收入预期如何?

答:研发服务的收入确认节奏与之前相同,会呈现季节性的规律,大部分的收入确认仍然集中在下半年。从研发服务的收入结构来看,预计会产生一些变化①附加值高的软件业务的比重会进一步提升;②自主软件方面,用户覆盖目前国内大部分头部整车厂,预计后续订单会有持续性的增长。

问:公司在城市NOA方面的进展如何?

答:公司目前在做大算力的城市NO方案,作为系统方案提供商与合作伙伴开发了感知算法及域控制器,预计明年量产。此外,目前有较多客户与公司在谈全系标配高速NO的方案,包含行泊一体方案,这些方案上公司都具备较强的竞争力。

问:公司对后续的研发人员数量及研发费用情况预期如何?

答:2024年公司人员数量会保持基本稳定,在营收继续保持增长态势的情况下,研发费用率较去年同期会有所下降①公司的平台化做的较好,因此在一定规模的项目数量增长上,人数不会随之线性增长;②目前技术升级较快,公司仍会招聘一些高素质的关键人才,但整体数量上不会有较大增幅。

问:公司海外项目的毛利率情况如何?海外客户有哪些?

答:海外项目的毛利率水平要高于内销的毛利率。公司的海外客户包括BorgWarner、DF、HI-LEX、Magna、MN、Navistar、Scania、Stellantis等。

经纬恒润(688326)主营业务:电子产品、研发服务及解决方案业务和高级别智能驾驶整体解决方案服务等。

经纬恒润2024年一季报显示,公司主营收入8.89亿元,同比上升20.35%;归母净利润-1.92亿元,同比下降119.08%;扣非净利润-2.2亿元,同比下降137.45%;负债率48.99%,投资收益-292.9万元,财务费用-1488.15万元,毛利率24.68%。

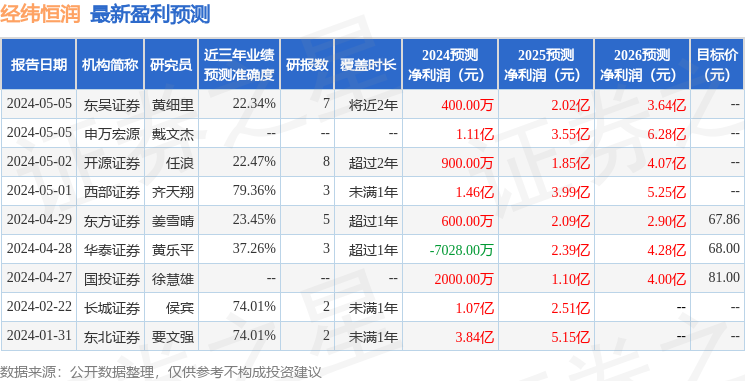

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为72.29。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3077.26万,融资余额增加;融券净流出850.76万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP