平安证券股份有限公司王德安,王跟海近期对长安汽车进行研究并发布了研究报告《新能源、海外同比高增,与华为合作顺利推进》,本报告对长安汽车给出买入评级,当前股价为14.98元。

长安汽车(000625)

事项:

公司披露2024年4月产销数据,4月公司销量21.0万台(同比+15.5%),其中自主品牌新能源销量51682台(同比+129.7%)。1-4月公司实现销量90.2万台(同比+14.2%),其中自主乘用车销量56.0万台(同比+10.3%),自主新能源累计销量18.0万台(同比+68.6%),自主品牌海外销量14.1万台(同比+82.8%)。

平安观点:

4月自主新能源、海外均实现同比高增长。根据公司公告数据,2024年4月公司自主品牌海外销量达到31649台,同比增长93.2%。新能源车方面,公司4月自主品牌新能源销量51682台,同比增长129.7%,其中长安启源4月交付11833台,深蓝汽车4月交付12744台,阿维塔4月交付5247台。根据公司规划显示,24年二季度以及下半年公司将推出多款新能源车型,深蓝G318将在5月下旬开启预订,同时深蓝S7、SL03搭载华为智驾解决方案的车型也将推出;长安启源E07亮相北京车展,预计将在下半年上市,同时长安启源还将推出一款SUV车型C798;阿维塔方面,预计下半年将推出阿维塔15、16两款全新车型以及增程版车型。

与华为合作进展顺利,新公司业务规模潜力较大。23年11月公司与华为签署了《投资合作备忘录》,公司拟投资入股华为新设立的一家从事汽车智能系统及部件解决方案研发、设计、生产、销售和服务的公司,目前该公司已于24年1月注册成立,名称为深圳引望智能技术有限公司,根据公司近期公告显示,公司入股引望的工作正积极推进,目前已基本完成涉及的财务、法务、业务和技术尽职调查,根据最新项目进展,公司预计不晚于2024年8月31日签订最终交易文件。我们认为该新设立的公司(引望)其业务潜力较大,根据我们23年11月26日发布的研究报告《华为、长安强强联合,打造智能车时代的“博世”》中测算,引望具备成长为国内智能车软硬一体解决方案头部供应商的潜力,具备千亿元级收入规模,百亿元级别净利润规模的业务潜力。

盈利预测与投资建议:我们维持公司2024~2026年净利润预测为44.8亿/63.4亿/79.5亿元。公司是国有车企中新能源转型的领导者,此外公司积极拥抱华为,阿维塔和深蓝搭载华为的解决方案,竞争力持续提升,同时公司也是目前明确参与华为新设立的智能化解决方案公司的车企,因此我们维持公司“强烈推荐”评级。

风险提示:1)长安启源、深蓝、阿维塔等新能源车型销量可能不达预期,将对公司估值造成较大压力;2)公司传统的燃油车业务面临下行压力,导致公司自主品牌业务盈利承压;3)公司与华为的合作项目尚未正式签订并生效,具体实施内容和进度尚存在不确定性。

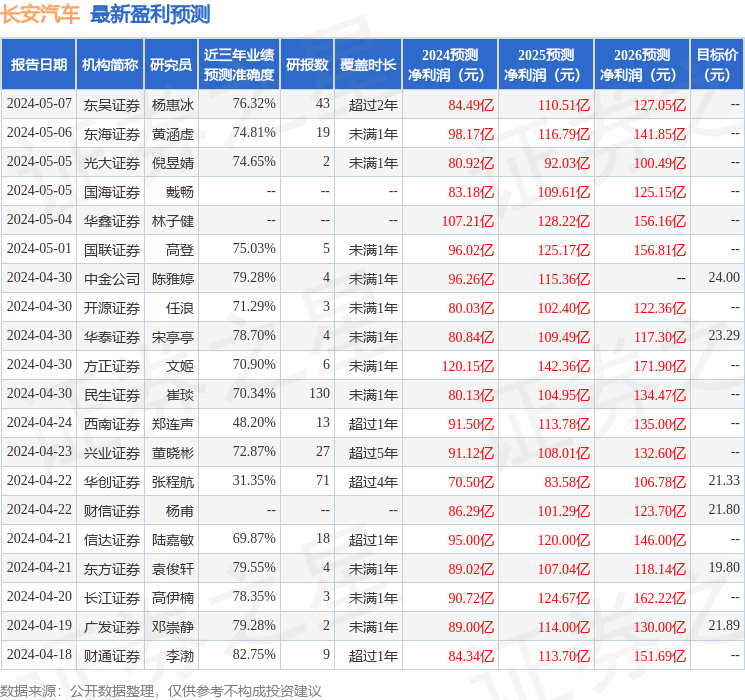

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为17.62。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为22.06。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP