东吴证券股份有限公司黄细里,杨惠冰近期对长安汽车进行研究并发布了研究报告《华为引望投资合作进展顺利,智能化稳定发展》,本报告对长安汽车给出买入评级,当前股价为14.37元。

长安汽车(000625)

投资要点

公告要点:5月6日长安汽车公告称,目前公司与华为于1月6日注册的引望智能技术有限公司(业务范围主要包括汽车智能驾驶解决方案、汽车智能座舱、智能汽车数字平台、智能车云、AR-HUD与智能车灯等)的投资合作正在积极推进中。截至本公告披露日,公司已基本完成本项目涉及的财务、法务、业务与技术尽职调查。当前,双方正在就交易关键条款进行进一步协商;鉴于项目重大性、复杂性及交易各方推进内部程序的需要,项目进度较备忘录中预估有一定延迟。根据最新项目进展,公司预计不晚于2024年8月31日签订最终交易文件。正在推进的项目进程对公司业绩和业务独立性不会产生影响。

华为引望投资合作如预期推进,对公司后续产品的智驾赋能进度照常。2023年11月底,长安与华为签署《投资合作备忘录》,拟定投资引望开展战略合作,长安与华为双方共同支持目标公司成为立足中国、面向全球、服务产业的汽车智能系统及部件解决方案产业领导者,并预计半年内(24年5月27日)完成项目落地,当前因项目交易流程复杂的原因适当推迟,但不影响双方前期《备忘录》中拟定的未来目标公司定位和中长期发展规划。长安阿维塔品牌以及深蓝品牌后续与华为就智能化(涵盖驾驶与座舱)方面的合作依然照常。另外,之前拟定的长安出资获取华为引望股权比例不超过40%依然维持,引望将基于市场化原则独立运作,采用市场化的管理体系及薪酬激励框架,引望设计业务范围内的部件和解决方案原则上都由自身面向整车客户提供,华为不做进一步参与。引望后续也将继续推进引入有战略价值的车企逐步开放股权,成为股权多元化的公司。

展望未来,公司自身新车周期强势,电动化转型坚决;合作华为补齐智能化短板,强强联合,份额有望持续上行:2024年,深蓝+阿维塔+启源近10款新车推出,周期强势;海内外同步发力,2024年销量目标依然高增,深蓝全新越野G318/启源CD701/阿维塔15以及16等各品牌序列电动车陆续上市,覆盖10~30万元主流市场价格区间,新车周期强势。智能化维度阿维塔/深蓝先后跟进华为赋能,提升产品竞争力。全球化维度,海纳百川计划驱动加强海外产品导入以及渠道布局,享受自主品牌出口行业红利,优化盈利结构,打开中长期发展空间。

盈利预测与投资评级:我们维持公司2024-2026年盈利预测,归母净利润为84/111/127亿元,分别同比-25%/+31%/+15%,对应EPS分别为0.85/1.11/1.28元,对应PE分别为17/13/12倍,维持长安汽车“买入”评级。

风险提示:国内乘用车市场价格战超预期;全球地缘政治风险。

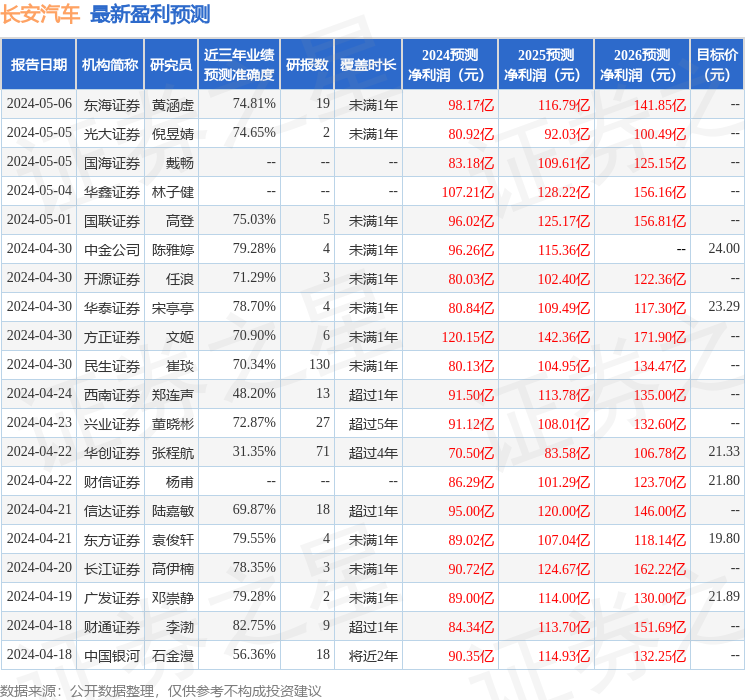

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为17.38。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级22家,增持评级4家;过去90天内机构目标均价为22.06。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP