中邮证券有限责任公司王琦近期对瑞普生物进行研究并发布了研究报告《三大业务板块同发力,业绩逆势增长》,本报告对瑞普生物给出买入评级,当前股价为16.5元。

瑞普生物(300119)

事件:

公司发布2024年一季报,实现营业收入5.33亿元,同比增长20.42%;归母净利润8757.11万元,同比增长8.35%。下游养殖业依然承压,公司多个新品同发力,业绩实现逆势增长。

点评:三大业务板块均增长,管理效率提升

一季度公司家禽板块实现营收3.55亿元,同比增26.77%,其中高致病禽流感疫苗在“先打后补政策”加快推进的背景下抢占市场份额,一季度实现销售收入7491万元,同比增36.5%;家畜板块实现营收1.03亿元,同比增17.3%,其中猪传染性胃肠炎、猪流行性腹泻二联疫苗同比增长33.4%;宠物板块实现销售收入1713万元,同比增92.3%,猫三联疫苗在今年一季度上市后取得良好的市场反响,一季度累计销售约1200万元,终端覆盖4600家宠物医院。

公司启动了以客户为中心的流程型组织变革,提升业务运转效率,降低企业运行成本,24年一季度公司管理费用率、销售费用率分别为7.54%、13.37%,较去年同期分别下降0.06和2.48个百分点。

24年看点:宠物板块进入高增期,家畜板块竞争力提升

1)2024年1月新上市了猫三联灭活疫苗,打破了国外垄断,有助于公司业绩在经济动物行情低迷的背景下对抗周期波动。2)23年公司收购必威安泰,新增了口蹄疫疫苗业务。同时公司聚焦国内家畜TOP100养殖集团,提供综合疫病健康解决方案,是家畜板块高增长的主要原因。

首次覆盖,给予“买入”评级

三大业务板块协同发展,我们预计公司2024-2026年的EPS分别为1.11元、1.35元和1.53元。公司产品储备丰富,增长潜力巨大,首次覆盖,给予“买入”评级。

风险提示:市场竞争加剧风险,下游需求不及预期风险

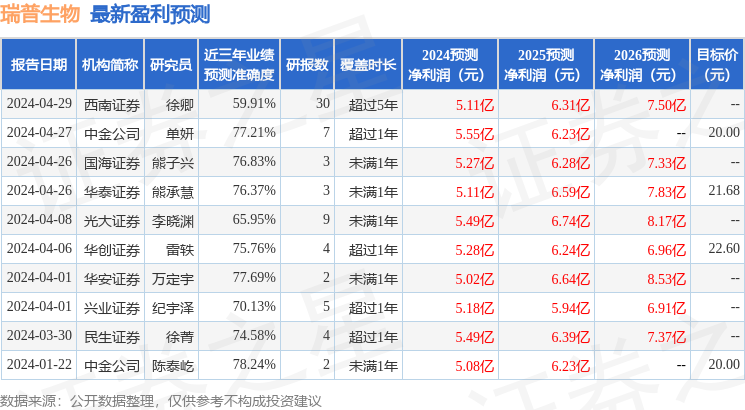

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈泰屹研究员团队对该股研究较为深入,近三年预测准确度均值为78.24%,其预测2024年度归属净利润为盈利5.08亿,根据现价换算的预测PE为15.14。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为21.05。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP