华源证券股份有限公司刘晓宁近期对中闽能源进行研究并发布了研究报告《2023年利润略超预期 期待福建海风持续增长》,本报告对中闽能源给出买入评级,当前股价为4.52元。

中闽能源(600163)

投资要点:

事件:1)公司发布2023年年报,2023年公司实现营业收入17.3亿元,同比下滑3.3%,实现归母净利润6.79亿元,同比下滑6.9%,超出我们的预期。2)公司发布2024年一季度报告,2024年一季度公司实现营业收入4.65亿元,同比下滑16.1%,实现归母净利润2.13亿元,同比下滑22.2%,符合我们的预期。

收入降幅好于发电量降幅,预计2023年利润超预期主要受益于发电量结构好于预期。2023年公司实现发电量29.4亿千瓦时,同比下降8.4%,其中福建风电实现发电量25.3亿千瓦时,同比下滑11.6%。但从利用小时数变化来看,2023年公司福建海风利用小时数3905小时,同比下降133小时,yoy-3.3%,福建陆风利用小时数2744小时,同比下降584小时,yoy-17.5%,2023年公司风电发电量下滑主要由陆上风电带来,海风项目发电量下滑幅度好于预期,发电量结构的变化还使得公司福建地区上网电价上涨接近2分钱。此外,公司2023年财务费用同比也减少0.3亿元,两者叠加影响下公司利润好于预期。

风资源较差,2024年一季度公司利润下滑明显。2024Q1公司实现发电量8亿千瓦时,同比下滑17.45%,其中福建风电实现发电量7.03亿千瓦时,同比下滑17.1%,黑龙江风电实现发电量0.71亿千瓦时,同比下降14%,在此影响下,公司一季度仅实现归母净利润2.13亿元,同比下滑22.2%。

集团承诺注入1.2GW海风指标和1.2GW抽蓄指标,保障公司未来几年盈利的持续性。为避免同业竞争,集团曾承诺将旗下其余电力公司择机注入上市公司,2019年集团践行承诺,将中闽海电拥有的莆田平海湾海上风电场一期、二期的项目总计29.8万千瓦的海风项目注入,助力公司装机和利润大幅增长。由于部分项目尚未投产,2019集团再次承诺,“在闽投海电、闽投电力、闽投抽水蓄能、宁德闽投、霞浦闽东中的任意一家实体稳定投产、于一个完整会计年度内实现盈利、不存在合规性问题并符合上市条件后一年内启动资产注入流程”,这些电力公司拥有121万千瓦的海风指标(其中31万千瓦已投产,30万千瓦已核准未投产),抽水蓄能指标120万千瓦(已投产),这一承诺保障未来几年公司装机和利润持续增长。

未来福建海风审批方式有望更加合理,在风资源优质、造价降低的情况下有望获取高回报。从收益率的角度来说,过去福建省海风项目竞价为主,中标电价一度降至0.2元/千瓦时附近,导致海风项目盈利能力较低,预计未来福建省审批方式将更加合理,在造价下降、风资源全国第一的背景下,福建省未来新增项目收益率有望大幅提高。当前海上风机(含塔筒)中标价格降至3680元/kW,较2021年最高价几乎腰斩,若能平价上网,海风项目运营利润极为可观,我们测算资本金IRR超过15%。2023年集团新增海风指标30万千瓦(长乐外海I区项目),加上前述集团2019年承诺注入的闽投海电、霞浦闽东所拥有的莆田平海湾三期和霞浦B区项目,公司未来预计新增海风约1GW,在公司当前的规模基础上翻倍,这些项目确定性较强,有望在未来几年陆续投产(或注入)。展望未来,在福建省海风审批加速的背景下,公司背靠集团有望持续获取新增项目,保障利润持续增长。

盈利预测与评级:不考虑资产注入,我们维持公司2024-2025年归母净利润预测分别为6.93、7.04亿元,新增2026年归母净利润预测7.7亿元,同比增长率分别为2.1%、1.7%、9.3%,当前股价对应的PE分别为13、13、11倍,继续维持“买入”评级。

风险提示:新能源项目参与市场化交易带来的电价下滑风险,资产注入进入不及预期

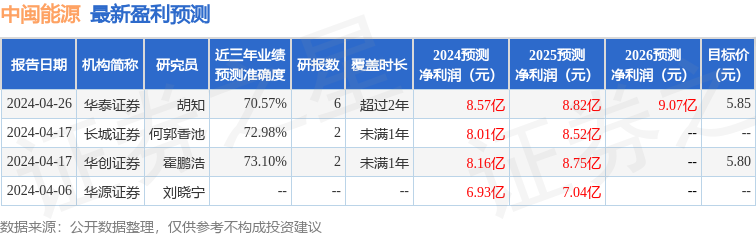

证券之星数据中心根据近三年发布的研报数据计算,华创证券霍鹏浩研究员团队对该股研究较为深入,近三年预测准确度均值为73.1%,其预测2024年度归属净利润为盈利8.16亿,根据现价换算的预测PE为10.51。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为5.83。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP