中泰证券股份有限公司姚雪梅,王佳博,严瑾近期对中粮糖业进行研究并发布了研究报告《中粮糖业23年报及24年一季报点评:高业绩兑现高分红,长周期高景气延续》,本报告对中粮糖业给出买入评级,当前股价为10.06元。

中粮糖业(600737)

投资要点

事件:公司发布2023年年报及24年一季报。2023年实现营收331.14亿元,同比+24.53%,归母净利润20.73亿元,同比+177.04%;其中Q4营收92.4亿元,同比+29.33%,归母净利润6.33亿元,同比+5386.33%。2024Q1实现营收78.12亿元,同比+62.84%,归母净利润4.4亿元,同比+60.71%。业绩超预期。

2023年公司食糖销售119.29万吨,营收302.5亿元;番茄销量28.23万吨,营收26.4亿元,皆创历史新高。EPS、净利率、ROE皆创近10年同期新高,期间费用率创近10年新低,一季度存货较2023年末+6.5%。

《2023年末期利润分配方案公告》显示,公司拟向全体股东派发现金红利1347474383.64元(含税)。加上2023年中期已派发现金红利513323574.72元,公司2023年度拟派发现金红利约人民币1860797958.36元,约占公司2023年合并报表中归属于上市公司普通股股东净利润的89.75%。

公司推出C端新品“屯河”丁丁立鲜季番茄丁、“中糖”猫不可言红糖巧克力,全新包装设计贴近年轻人审美,其中猫不可言将中国传统红糖和巧克力时尚风味完美结合,并成为2024年央视龙年春晚明星伴手礼。

2023年食糖与番茄价格上涨带来显著业绩增量,打消了投资者对套期保值会制约业绩弹性的担忧;2023年进口加工产能唐山糖业+辽宁糖业净利润合计1.84亿,创2016年以来次高,这是在配额外进口持续亏损背景下实现的;2024Q1业绩同比大增,或一定程度与2023年末利用衍生品高价套保及远期预售有关;以上充分体现了公司商情研判及衍生品管理风险的优秀能力。

非标糖源无序进口是导致近两年进口利润亏损的核心原因。4月18日,海关总署会同国家发展改革委、财政部、农业农村部、商务部、税务总局联合发布《关于调整海关特殊监管区域和区外加工贸易食糖管理措施的公告》,自2024年7月1日起,对海关特殊监管区域和区外加工贸易食糖的管理措施予以调整。22/23榨季非标糖源(糖浆、预拌粉)进口158.59万吨,远高于之前的112.67万吨、80.84万吨。22/23榨季食糖进口量389万吨、远低于之前的534万吨、633万吨。

预计还有更多配套措施出台,非标糖源规范管理有利于恢复进口利润。年报显示,中粮漳州35万吨原糖加工项目已基本完工,预计于2024年二季度试运行,公司精炼糖总产能提升至235万吨左右,受益于进口利润逐步恢复。

近半年国内外糖价出现调整,这与阶段性高价带来的供给增加有关,但调整后的低价(海外19美分/磅、中国远期期货合约6000元/吨以下)将再次抑制全球产能增加及出口国释放供给,特别在亚洲主产国接连提高甘蔗收购价的背景下。国内期货价格已大部分反映熊市预期,我们预计2025年年中前,国内现货糖价将维持在6000-7000元/吨区间波动。

投资建议:国际糖价正处于一轮新周期牛市,历史经验推算的牛市结束在2027-2028年,国内万元糖价观点不变。伴随对外依存度的抬升,我国糖价与国际市场的联动将更加紧密,行业波动率加大考验国内制糖企业综合素质,商业模式多样、具有优秀风险管理能力以及成长空间的企业估值将得到抬升。受到消费市场需求不足以及整体农产品重心下移,当前国内糖价进入长牛的休整期,番茄业务将进入阶段性宽松局面,我们调整盈利预测,预计2024-2026年营业收入分别为334.2/360.3/399.1亿元(前值24-25年分别为334.56/361.41亿元);归母净利润分别为17.09/23.36/34.76亿元(前值24-25年分别为/17.77/28.01亿元)。当前股价对应PE分别为12.5/9.1/6.1。维持“买入”评级。

风险提示:国内外糖价下跌限制自产糖利润释放,进口利润恢复不及预期,番茄市场拓展遇瓶颈,历史规律失效,研究报告使用的公开资料可能存在信息滞后或更新不及时等风险。

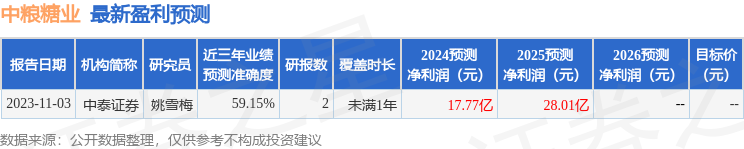

证券之星数据中心根据近三年发布的研报数据计算,中泰证券姚雪梅研究员团队对该股研究较为深入,近三年预测准确度均值为59.15%,其预测2024年度归属净利润为盈利17.77亿,根据现价换算的预测PE为12.12。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP