交银国际证券有限公司谭星子,吕浩江近期对美的集团进行研究并发布了研究报告《产品结构提升拉动作用明显,OBM业务持续获正面反馈》,本报告对美的集团给出买入评级,认为其目标价位为93.24元,当前股价为69.78元,预期上涨幅度为33.62%。

美的集团(000333)

1季度收入利润均呈双位数增长。2024年1季度美的集团销售额/归母净利润同比增长10.2%/10.9%至1,065亿/90亿元(人民币,下同)。除原材料成本等因素外,产品结构持续优化、高端业务发展以及海外OBM业务占比持续提升共同利好毛利率,1季度毛利率同比提升3.2个百分点至27.3%,达2020年之后最高位。归母净利润率达8.5%,与去年同期一致。

受益于产品结构升级,C端业务增速较快。C端业务(智能家居业务)收入同比提升11%,内外销拉动作用较为均衡。其中,内销持续受益于产品结构升级和高端品牌的发展,均价对收入的拉动作用大于销量。外销则受益于OEM业务的拓张及OBM业务在新兴市场的快速发展(自有品牌业务于巴西、埃及、马来西亚和中东市场的收入同比增长超50%)。B端业务(商业及工业解决方案)同比增长9%,新能源及工业技术/智能建筑科技/机器人与自动化分别贡献77亿/82亿/67亿元。

费用率提升明显。尽管毛利率同比提升超3个百分点,公司的期间费用率提升2.7个百分点至17.1%,其中销售/管理/财务费用率分别提升1.2/0.2/1.3个百分点,研发费用率持平。营销费用持续上行,内销方面因处于发展时期的高端化品牌运营对营销依赖程度更重,外销方面则因公司持续加强海外本地化运营和自主品牌建设投入,逐步实现OBM业务对海外营收的贡献提升至50%的目标。财务费用方面主要受汇兑影响。毛利率提升与费用率提升相抵消,经营利润率和净利润率分别维持在10.0%/8.5%,与去年同期一致。

维持买入评级,上调目标价至93.24元。尽管整体消费力仍处恢复过程,公司仍取得收入/利润双位数增长的表现。考虑到以旧换新政策的逐步落地,结合公司在重点白电品类逐年增加的市场份额和竞争力,以及海外OBM业务的加速发展,我们预期美的集团2024年收入维持近双位数的增速,利润端增速快于收入,主要由较快的毛利率提升所带动。我们上调目标价至93.24元(前为85.50元),对应15.4倍2024-25年平均市盈率(前为15.4倍2024年市盈率)和1.46倍PEG。

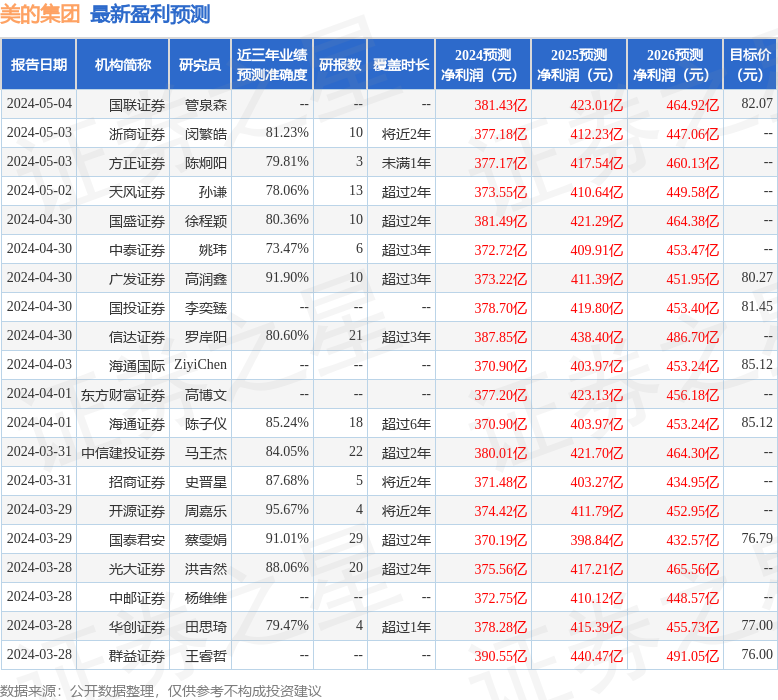

证券之星数据中心根据近三年发布的研报数据计算,开源证券周嘉乐研究员团队对该股研究较为深入,近三年预测准确度均值高达95.67%,其预测2024年度归属净利润为盈利374.42亿,根据现价换算的预测PE为12.99。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级26家,增持评级3家;过去90天内机构目标均价为82.21。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP