西南证券股份有限公司杜向阳近期对黄山旅游进行研究并发布了研究报告《24Q1短暂承压,期待Q2客流催化》,本报告对黄山旅游给出买入评级,当前股价为12.15元。

黄山旅游(600054)

投资要点

事件:公司发布2024年一季报,2024Q1公司实现营收3.4亿元,同比下降0.4%;归母净利润为0.3亿元,同比下降60.5%;毛利率为39.5%,同比下降8.3个百分点;净利率为8.6%,同比2019年下降12.3个百分点。黄山风景区累计接待进山游客82.7万人,同比下降2.1%。

预计业绩下滑的原因为:(1)黄山市的免门票政策:24Q1黄山市政府对黄山市的A类景区推出“免减优政策”,导致公司景区业务的门票收入同比减少;(2)公司新项目落地导致公司折旧摊销同比增加,拖累业绩:虽黄山风景区2024Q1客流小幅下滑,营收基本保持不变,但公司营业成本为2.0亿元,同比增长15.3%,预计主要原因为公司今年Q1徽商故里门店同比去年增加7家,以及公司旗下太平湖漫心酒店在Q1落地,新项目落地导致公司折旧摊销同比增加;(3)公司所得税费用同比增加82.6%:主要系2022年公司亏损,故2023Q1所得税费用可扣减,导致公司2024Q1所得税费用同比数据大幅增加。

天都峰开放在即,池黄高铁已于2023年4月26日开通,有望催化黄山风景区客流提升。黄山的天都峰时隔5年即将在今年上半年开放,天都峰作为黄山风景区最出名的景点之一,开放后对黄山的客流可有提振作用;池黄高铁开通后,九华山站与距离黄山风景区最近的黄山西站仅需19分钟车程,大幅提高了黄山和九华山之间的交通便利性,有望实现黄山与九华山客群的互补联动。

“大黄山”政策长坡厚雪,黄山迎来中长期发展机遇。2023年12月14日安徽省委常委发布《大黄山世界级休闲度假康养旅游目的地建设行动方案》,目标到2033年,大黄山地区生产总值达到14000亿元,六大高端服务业增加值年均增长10%以上,接待国内游客超过6.7亿人次、旅游收入超过7900亿元。将聚焦产业短板靶向引进一批建链、补链业态,培育高端酒店、影视演艺、主题公园、亲子游乐、体育运动、温泉度假、商务会奖等创新型旅游产品,引梳理谋划重大招商引资项目350个,总投资超过3000亿元。

盈利预测与投资建议。预计公司2024-2026年归母净利润分别为4.7、5.7、6.4亿元。公司坐拥黄山优质旅游资源,有望在政策催化下实现业绩持续增长,维持“买入”评级。

风险提示:景区客流复苏不及预期风险、政策变动风险、宏观经济波动风险。

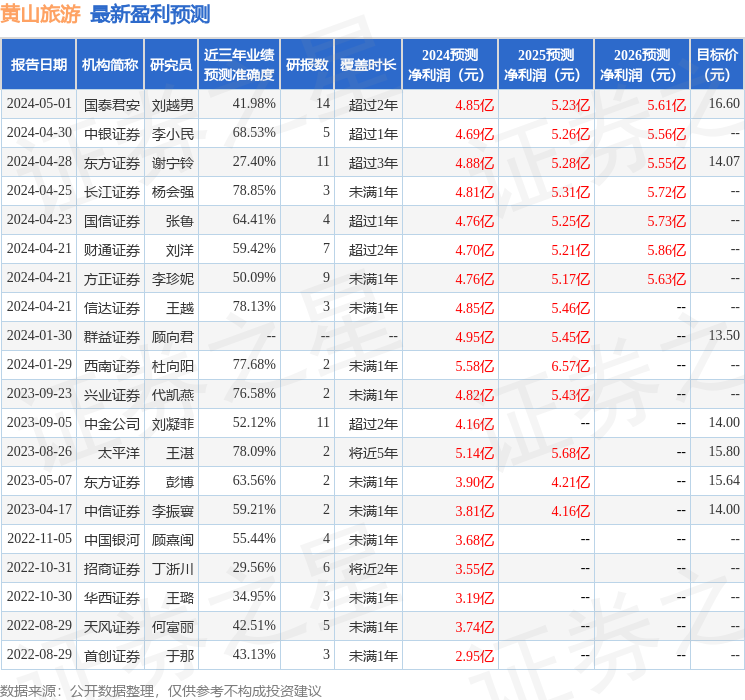

证券之星数据中心根据近三年发布的研报数据计算,长江证券杨会强研究员团队对该股研究较为深入,近三年预测准确度均值为78.85%,其预测2024年度归属净利润为盈利4.81亿,根据现价换算的预测PE为18.41。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级5家,增持评级4家,中性评级1家;过去90天内机构目标均价为14.89。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP