西南证券股份有限公司邰桂龙,王宁近期对华锐精密进行研究并发布了研究报告《业绩承压,期待景气度边际改善》,本报告对华锐精密给出买入评级,当前股价为59.36元。

华锐精密(688059)

投资要点

事件:公司发布2023年年报及2024年一季报,2023年实现营收7.9亿元,同比增加32.0%;归母净利润为1.6亿元,同比减少4.8%。2024Q1,公司实现营收1.7亿元,同比增长13.2%;归母净利润为0.17亿元,同比减少28.7%。

2023年,数控刀片持续增长,整硬刀具放量,总营收快速增长;产品结构变化,毛利率下降。2023年公司数控刀片收入同比增加22.1%,整硬刀具放量至5947万元,总营收因此快速增长。2023年公司综合毛利率为45.5%,同比减少3.4个百分点,主要系整硬刀具规模效应不足,毛利率较低。2024Q1,公司综合毛利率为37.2%,同比减少8.1个百分点,主要系数控刀片及整硬刀具产能利用率均不足。

股权激励费用和可转债利息同比大幅增加,2023年期间费用率提升,净利率下滑。2023年公司期间费用率为21.1%,同比增加3.3个百分点,主要系股权激励费用和可转债利息合计近5488万;2024Q1,期间费用率为23.8%,同比减少2.4个百分点。2023年公司净利率为19.9%,同比减少7.7个百分点,净利率大幅下滑,主要系毛利率下降叠加费用增长;2024Q1,公司净利率为10.1%,同比减少5.9个百分点,主要系毛利率下降。

国内周期底部向上,公司将充分受益;长期国产替代+海外拓展,成长空间广阔。短期从库存周期角度来看,工业企业自2022年5月开始去库存,至2024年3月已历经23个月,2024年3月中国工业企业产成品存货同比增加2.5%,底部徘徊向上,参考历史规律,我们判断当前我国工业行业已处于去库存尾声,即将迎来新的补库周期,刀具行业景气度有望反转。长期来看,国内数控刀片国产化率仍处于较低水平,国产替代空间较大;此外,海外刀具市场规模约是国内的4倍,公司作为国产刀具领军企业,凭借产品力与性价比重点开拓海外市场,2023年数控刀具海外收入同比增长61%,海外市场增量贡献越来越明显。

盈利预测与投资建议。预计公司2024-2026年归母净利润分别为2.0、2.8、3.6亿元,未来三年归母净利润复合增长率为32%,维持“买入”评级。

风险提示:宏观经济波动风险,行业竞争加剧风险,原材料价格波动风险。

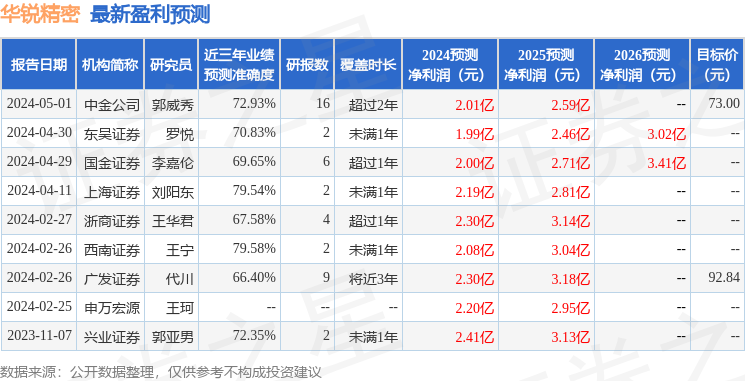

证券之星数据中心根据近三年发布的研报数据计算,西南证券王宁研究员团队对该股研究较为深入,近三年预测准确度均值为79.58%,其预测2024年度归属净利润为盈利2.08亿,根据现价换算的预测PE为17.61。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为82.92。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP