中原证券股份有限公司邹臣近期对北方华创进行研究并发布了研究报告《23年报及24Q1季报点评:半导体设备平台化布局优势突出,推动业绩持续高速成长》,本报告对北方华创给出买入评级,当前股价为319.0元。

北方华创(002371)

事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实现营收220.79亿元,同比+50.32%;归母净利润38.99亿元,同比+65.73%;扣非归母净利润35.81亿元,同比+70.05%;2024年一季度公司实现营收58.59亿元,同比+51.36%,环比-21.79%;归母净利润11.27亿元,同比+90.40%,环比+11.01%;扣非归母净利润10.72亿元,同比增长+100.91%,环比+13.94%。

投资要点:

业绩持续高速成长,新签订单充足。受益于公司深化技术研发,不断提升核心竞争力,应用于集成电路领域的刻蚀、薄膜沉积、清洗和炉管等工艺装备市场份额稳步攀升,推动公司2023年和2024年一季度营收及归母净利率持续高速成长。公司2023年实现毛利率为41.10%,同比下降2.73%,24Q1毛利率为43.40%,同比提升2.22%,环比下降0.17%;由于公司营收规模持续扩大,同时规模效应逐渐显现,成本费用率稳定下降,使得公司净利率稳步提升,公司2023年实现净利率为18.26%,同比提升0.96%,24Q1净利率为19.09%,同比提升3.20%,环比提升4.96%。2023年公司新签订单超过300亿元,其中集成电路领域占比超70%,为公司2024年营收继续高增长做好了保障。

全球半导体设备市场有望迎来新一轮成长期,中国大陆晶圆厂未来几年或将继续保持高额设备支出。根据SEMI的数据,2023年全球半导体设备销售额为1063亿美元,同比下降1.3%;2023年中国大陆半导体设备投资同比增长29%,达到366亿美元,中国仍然是全球最大的半导体设备市场。人工智能、高性能运算需求正在爆发式增长,同时智能手机、PC、服务器、汽车等市场需求回暖,在渠道库存去化效果明显等因素的共同作用下,全球半导体设备市场有望迎来新一轮成长期;根据SEMI的数据,全球300mm晶圆厂设备投资预计将在2025年成长20%至1165亿美元,2026年将成长12%至1305亿美元,并将在2027年创下历史新高。在半导体制造国产化迫切需求的推动下,SEMI预计中国大陆晶圆厂未来四年将保持每年300亿美元以上的半导体设备投资规模,继续引领全球晶圆厂设备支出。

半导体设备平台化布局优势突出,有望充分受益于国产化浪潮。公司半导体设备平台化布局,已覆盖刻蚀、薄膜沉积、炉管、清洗、晶体生长等核心工艺设备,多种品类持续提升市场占有率。在刻蚀设备方面,公司已实现12英寸硅、金属、介质刻蚀机全覆

第1页/共5页

盖,形成了更加完整的刻蚀解决方案,实现了CCP介质刻蚀设备领域关键突破,应用高深宽比刻蚀工艺的深硅刻蚀机单机型销量破百,累计刻蚀产品系列出货超3500腔。在薄膜沉积设备方面,公司采用差异化路线攻克多项金属薄膜与介质薄膜关键技术难题,系列产品获得关键客户认可,实现批量销售,累计薄膜沉积产品出货超5500腔。在清洗设备方面,槽式清洗机实现工艺全覆盖,单片清洗机实现前段高端工艺新突破。在热处理技术方面,快速热退火设备、立式炉原子层沉积设备等新产品层出不穷,为客户提供全面解决方案的能力持续提升。公司为国内平台型半导体设备领先企业,不断突破关键技术,并持续提升产品性能及工艺覆盖度,有望充分受益于半导体设备国产化浪潮。

盈利预测与投资建议。全球半导体设备市场有望迎来新一轮成长期,中国大陆晶圆厂未来几年或将继续保持高额设备支出,在外部环境日益趋严的背景下,公司是国内平台型半导体设备领先企业,多种品类持续提升市场占有率,有望畅享半导体设备国产化浪潮,我们预计公司24-26年营收为302.39/401.65/506.81亿元,24-26年归母净利润为56.38/76.43/99.07亿元,对应的EPS为10.63/14.41/18.68元,对应PE为30.38/22.41/17.29倍,维持“买入”评级。

风险提示:半导体周期波动风险,行业竞争加剧风险,国产替代不及预期风险,国际贸易冲突加剧风险。

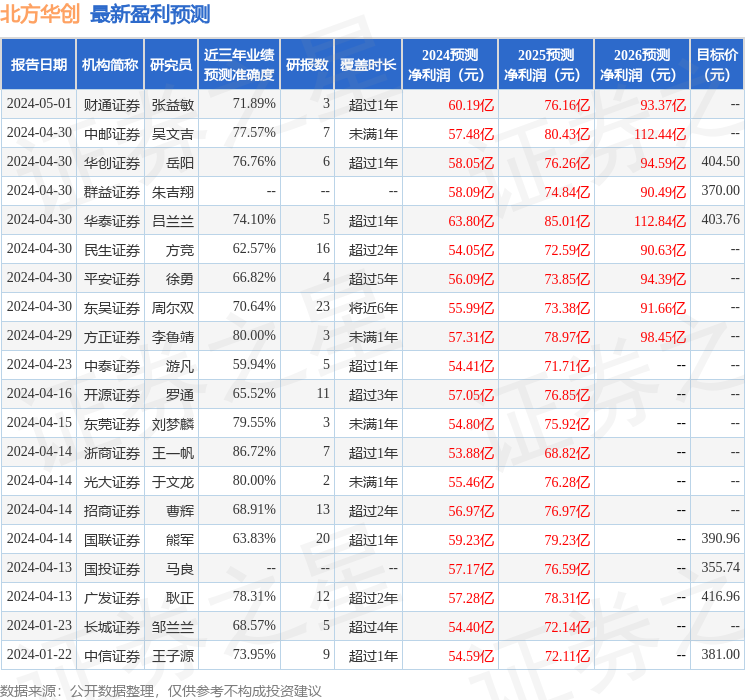

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王一帆研究员团队对该股研究较为深入,近三年预测准确度均值高达86.72%,其预测2024年度归属净利润为盈利53.88亿,根据现价换算的预测PE为31.4。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为383.75。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP