жавјЙњМЪжЄШЏЙЩЗнгаЯоЙЋЫОРюаЁУё,ЫЮЛЗЯшНќЦкЖдЛЦЩНТУгЮНјаабаОПВЂЗЂВМСЫбаОПБЈИцЁЖQ1вЕМЈЖЬЦкГабЙЃЌИпЬњаТПЊЭћЬсеёПЭСїЁЗЃЌБОБЈИцЖдЛЦЩНТУгЮИјГідіГжЦРМЖЃЌЕБЧАЙЩМлЮЊ12.13дЊЁЃ

ЁЁЁЁЛЦЩНТУгЮ(600054)

ЁЁЁЁЙЋЫОЗЂВМ2024ЕквЛМОЖШБЈИцЁЃ24Q1ЙЋЫОЪЕЯжгЊЪе3.36вкдЊЃЌЭЌБШ-0.43%ЃЛЪЕЯжЙщФИОЛРћШѓ0.25вкдЊЃЌЭЌБШ-60.51%ЃЛПлЗЧЙщФИОЛРћШѓ0.22вкдЊЃЌЭЌБШ-62.77%ЁЃЪмЖрживђЫигАЯьQ1вЕМЈГабЙЃЌжаГЄЦкШдПДКУаТдіИпЬњЁЂМѕУтеўВпЖдОАЧјПЭСїЕФЬсеёЃЌвдМАИївЕЮёж№ВНЭъЩЦЙБЯздіСПЃЌЮЌГждіГжЦРМЖЁЃ

ЁЁЁЁжЇГХЦРМЖЕФвЊЕу

ЁЁЁЁЪеШыЖЫЃКУтЦБеўВпжТУХЦБЪеШыЯТЛЌЁЃ24Q1ЛЦЩНОАЧјРлМЦНгД§НјЩНПЭСї82.72ЭђШЫДЮЃЌЭЌБШ-2.12%ЃЛЭЌЪБ23ФъЛЦЩНзд4дТЦ№ПЊЪМЪЕааУтЦБеўВпЃЌЖј24ФъДгФъГѕМДПЊЪМЪЕЪЉМѕУтеўВпЃЌЕМжТОАЧјУХЦБЪеШыЭЌБШМѕЩйЁЃ

ЁЁЁЁГЩБОЗбгУЖЫЃКВЭвћУХЕъРЉеХаТдіелОЩЃЌЩЯФъЭЌЦкЫљЕУЫАЗбгУМѕУтжТЛљЪ§НЯЕЭЁЃ1ЃЉ23ФъЙЋЫОЕФЛеВЫАхПщПьЫйРЉеХЃЌ23Q2аТПЊвЕЖрМвЛеЩЬЙЪРяУХЕъЃЌгЩДЫаТдіЕФелОЩЬЏЯњЕМжТгЊвЕГЩБОЭЌБШдіМгЃЛ24Q1ЙЋЫОЕФгЊвЕГЩБОЮЊ2.04вкдЊЃЌЭЌБШ+15.34%ЃЌЦкД§УХЕъХРЦТж№ВНЙБЯздіСПЁЃ2ЃЉ22ФъЙЋЫОЩаЮДЪЕЯжгЏРћЃЌВњЩњЕФПїЫ№дк23Q1ПЩМѕУтВПЗжЫАЗбЃЌЕМжТ23Q1ЫАЗбЛљЪ§НЯЕЭЃЛ24Q1ЫљЕУЫАЗбгУЮЊ2180ЭђдЊЃЌЭЌБШ+82.61%ЁЃ

ЁЁЁЁвЕЮёНсЙЙБфЛЏжТУЋРћЯТЛЌЃЌЦкМфЗбгУТЪЭЌБШЛљБОГжЦНЁЃОАЧјУЋРћТЪЯрЖдНЯИпЃЌQ1УХЦБЪеШыЯТНЕЕМжТвЕЮёНсЙЙЗЂЩњБфЛЏЃЌУЋРћТЪгаЫљЯТЛЌЁЃ24Q1ЙЋЫОЕФУЋРћТЪЮЊ39.47%ЃЌЭЌБШ-8.28pctЁЃЦкМфЗбгУТЪЗНУцЃЌ24Q1ЙЋЫОЕФЯњЪлЗбгУТЪ/ЙмРэЗбгУТЪ/баЗЂЗбгУТЪЗжБ№ЮЊ2.30%/20.85%/0.16%ЃЌЭЌБШЗжБ№+0.54/-0.41/+0.16pctЁЃ

ЁЁЁЁИпЬњЯпТЗЭъЩЦЕўМгбгајУтЦБЛюЖЏЃЌгаЭћжњЭЦОАЧјПЭСїЬсЩ§ЁЃГиЛЦИпЬњгк4дТ26Шее§ЪНдЫгЊЃЌДЫЯпТЗПЊЭЈКѓЃЌНЋСЌЭЈОХЛЊЩНЁЂЛЦЩНЁЂЬЋЦНКўЃЌаЮГЩЁАСНЩНвЛКўЁБЕФЛЦН№ТУгЮТЗЯпЃЌаТНЈЕФЛЦЩНЮїеОжСГижнеОНіаш30ЗжжгЃЌгаЭћЮќв§ИќЖргХжЪПЭдДЁЃДЫЭтЃЌQ2жїОАЧјбгајЁАУтМѕгХЁБЛюЖЏЃЌУПжмШ§ЖдгЮПЭУтЦБЁЃЭтВПНЛЭЈЭјТчЭъЩЦЕўМгМѕУтгХЛнЃЌгаЭћЬсеёОАЧјгЮПЭЪ§СПЁЃ

ЁЁЁЁЙРжЕ

ЁЁЁЁПМТЧЕНЪмЖрживђЫигАЯьЃЌЙЋЫОQ1вЕМЈГабЙЃЌЮвУЧЕїећЙЋЫО24-26ФъEPSЮЊ0.64/0.72/0.76дЊЃЌЖдгІЪагЏТЪЗжБ№ЮЊ19.9/17.8/16.8БЖЁЃЖЬЦкФкУтЦБеўВпШдНЋжњСІЃЛжаГЄЦкРДПДЃЌЭтВПНЛЭЈЯпТЗж№ВНЭъЩЦЃЌЙЋЫОИїЯювЕЮёГжајЭъЩЦдіСППЩЦкЃЌЮЌГждіГжЦРМЖЁЃ

ЁЁЁЁЦРМЖУцСйЕФжївЊЗчЯе

ЁЁЁЁПЭСїЛжИДВЛМАдЄЦкЁЂвЕЮёећКЯТфЕиФбЖШДѓЕШЗчЯеЁЃ

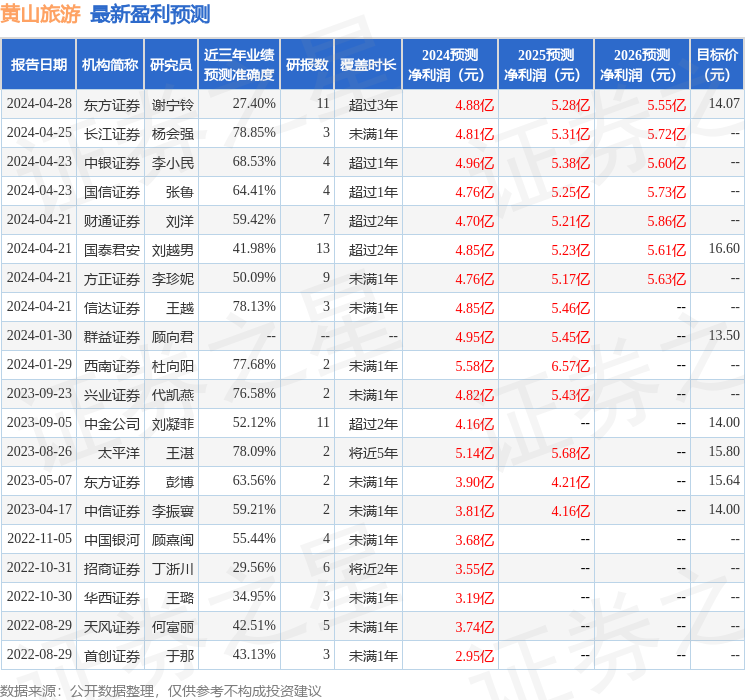

жЄШЏжЎаЧЪ§ОнжааФИљОнНќШ§ФъЗЂВМЕФбаБЈЪ§ОнМЦЫуЃЌГЄНжЄШЏбюЛсЧПбаОПдБЭХЖгЖдИУЙЩбаОПНЯЮЊЩюШыЃЌНќШ§ФъдЄВтзМШЗЖШОљжЕЮЊ78.85%ЃЌЦфдЄВт2024ФъЖШЙщЪєОЛРћШѓЮЊгЏРћ4.81вкЃЌИљОнЯжМлЛЛЫуЕФдЄВтPEЮЊ19.44ЁЃ

зюаТгЏРћдЄВтУїЯИШчЯТЃК

ИУЙЩзюНќ90ЬьФкЙВга10МвЛњЙЙИјГіЦРМЖЃЌТђШыЦРМЖ5МвЃЌдіГжЦРМЖ4МвЃЌжаадЦРМЖ1МвЃЛЙ§ШЅ90ЬьФкЛњЙЙФПБъОљМлЮЊ14.89ЁЃ

вдЩЯФкШнгЩжЄШЏжЎаЧИљОнЙЋПЊаХЯЂећРэЃЌгЩЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌгыБОеОСЂГЁЮоЙиЃЌШчЪ§ОнДцдкЮЪЬтЧыСЊЯЕЮвУЧЁЃБОЮФЮЊЪ§ОнећРэЃЌВЛЖдФњЙЙГЩШЮКЮЭЖзЪНЈвщЃЌЭЖзЪгаЗчЯеЃЌЧыНїЩїОіВпЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP