证券之星消息,2024年4月29日华特气体(688268)发布公告称中邮证券翟一梦、中荷人寿保险熊英、盛曦投资吕心渊 许杰、JK Capital Management Limited邱雨菲、IGWT Investment廖克銘、Federated Hermes, Inc.Tianyue(Joy)Wu、中国平安保险马书蕾、中金公司王天鹤、浙商证券金维、昭华基金张彦琨、招商证券连莹 王虹宇、长宜(北京)私募基金朱哲先、长江证券李禹默 王泽罡、友谊时光科技李诣然、易方达基金欧阳良琦、中邮人寿保险赵扬、兴业证券任鸿来 刘培锐、兴合基金侯吉冉、新活力资本投资陈晓静、西南证券李明明 屈紫荆、西部证券贺茂飞 贾国瑞、统一证券投资信托林鴻益、天风证券唐婕、太平洋证券周冰莹、太平基金王达婷、苏州龙远投资李声农、中邮创业基金陈子龙、生命保险资产黄进、中欧瑞博郭朝峰、中泓汇富资产余一奇、泽鑫毅德投资李尚衡、尚诚资产黄向前、乾图私募证券基金张峰、明曜投资曾昭雄、国晖投资吴昊龙、丞毅投资胡亚男、申万宏源证券屈玲玉、中信证券何鑫圣 刘同心、贤盛投资孟穎、沃珑港资产李翔宇、途灵资产赵梓峰、天猊投资曹国军、泰唯信投资路晓风、胜帮私募基金刘杰、申银万国证券周超、睿胜投资韩立、南土资产王可、君和立成投资刘旭文、中信建投证券周舟 邓天泽、晨燕资产滕兆杰、百济投资张菁、中略投资林跃煌、润晖投资李诗晗、瑞银证券李伟臻、融通基金王迪、群益金鼎证券費倩然、普华投资雷云蕾、朋元资产秦健丽、宁银理财丁雨婷、中泰证券聂磊、三登投资管理倪娜、信石投资韩林和、南方基金管理郑勇、摩根士丹利华鑫基金李子扬、摩根士丹利(中国)贾昌浩、民生证券陆胜男、立格资本投资Gabriel Kuah、宽源投资管理庄椀筌、开源证券刘天文、金鹰基金吴海峰、中泰证券(上海)资产蒋婉滢、金股证券投资曹志平、汇泉基金陈谦、汇丰环球投资管理(香港)馬詩陽、华泰保兴基金贾沛璋、华金证券骆红永、华福证券魏征宇、华创证券吴宇、华安财保资产管理李亚鑫、宏道投资段然、红杉资本闫慧辰、中欧基金刘寒冰、弘毅远方基金陈祥辉、海通国际证券孫小涵、海南夏尔私募基金杨志刚、国信证券张歆钰、国投证券胡园园、国泰君安证券张越、国盛证券尹乐川、赢舟管理覃舒婷、广发基金李骁、光大证券胡星月、中量财富卫星、富达基金(香港)周波、丰琰投资管理孙啸、敦和资产李乾、东吴证券任逸轩、东海证券孙伯阳 蔡望颋、东方财富证券吕林、大家资产管理徐博、财信证券顾少华、碧云资本柯伟、橡果资产魏鑫于2024年4月26日调研我司。

具体内容如下:

问:一季报数据解读?

答:2024年第一季度,公司实现营业收入33,266.47万元,同比下滑7.3%;归属于上市公司股东的净利润4,509.52万元,同比增长12.68%;归属于上市公司股东的扣除非经常性损益的净利润4,363.81万元,同比增长12.44%。公司净利润增长主要系公司盈利能力增强,毛利率提升所致。下游半导体行业恢复不及预期,对公司营收具有一定影响。

问:公司下游客户包括哪些?覆盖率多少?

答:公司下游半导体客户覆盖较全面,包括刻蚀、清洗、成膜、离子注入等环节。经过长期的产品研发和认证,公司已成功的实现了对国内8寸以上集成电路制造厂商超过90%的客户覆盖率,同时公司的产品出口到全球50多个国家和地区。

2024年哪些新产品会带来增量收入?2024年新产品增量收入主要由公司2023年推出的4款电子级新产品1款混合气产品、1款新型氟碳类产品、2款氢化物产品,实现成果转化带来。问:公司2024年第一季度毛利率较上年同期优化升的主要原因?未来是否能持续优化升?

答:公司通过产业链延伸,海外设点(减少海外出口中间商的占比)、优化产线、提高产能以及加强高附加值产品的研发等方式优化毛利。2024年第一季度公司综合毛利率约为33%,整体同比上年同期提升约近3个点,未来在毛利率的优化上公司会不断夯实自研能力。

问:2024年公司研发工作的重点?公司的目标是什么?

答:围绕补全品类、延伸材料产业链,主要在集成电路领域,包括刻蚀、清洗、成膜、离子注入等环节应用的产品。公司积极推进产业链延伸,以逐步实现更多品类材料的自主化为目标。

问:公司主要有哪些核心竞争力?

答:公司的优势在于成熟制程和先进制程工艺的多品类应用、国内8寸以上的半导体客户90%的覆盖率、IC头部客户的认同,品牌驱动力、供应链反应迅速、服务及时等,这些优势都是公司的竞争力。

问:电子特气在集成电路领域和非集成电路领域应用的量有什么区别?

答:全球电子特气的第一大下游,是集成电路,从全球来看,电子特种气体应用于集成电路行业的需求占市场总需求的7成左右。

问:公司现场制气项目的进展如何?公司在海外的现场制气投资额会比国内大?

答:目前,公司在境内外有包括半导体、新材料、太阳能电池、新能源等领域的小型现场制气项目10个,其中公司在泰国的现场制气项目增加至3个。部分项目已顺利开车产生少量业绩,部分在验收中。目前还是国内的现场制气项目投资额大,海外建厂有利于公司的海外战略布局,也利于瓶装特气业务的开展。

问:公司生产特种气体的品类较多,但是单一品种可能有的规模特别小,公司如何看待这种收入规模和扩品类之间的规模经济的效应?

答:公司早期是以生产小品类的产品切入市场的,从现在来看,公司保持同行较多电子特气产品的竞争力,在小品类里面有55余种在集成电路中应用并实现进口替代。为完善公司电子特种气体产品布局,实现更多受制约的电子特种气体品种国产化的宗旨,公司的目标是实现小品类-中品类-大品类的全覆盖,中、大品类推出后,有助于规模效应的体现。

问:关于电子特气的价格上最近是否有什么波动?上游的气体材料价格波动幅度如何?

答:目前电子特气的材料及其销售价格都较为稳定。

华特气体(688268)主营业务:以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务。

华特气体2024年一季报显示,公司主营收入3.33亿元,同比下降7.3%;归母净利润4509.52万元,同比上升12.68%;扣非净利润4363.81万元,同比上升12.44%;负债率39.79%,投资收益153.09万元,财务费用580.38万元,毛利率33.04%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为55.0。

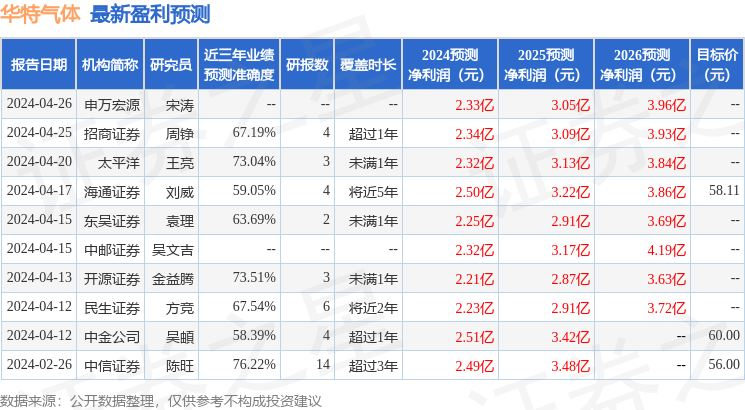

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出955.02万,融资余额减少;融券净流出19.55万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP