证券之星消息,2024年4月29日利元亨(688499)发布公告称公司于2024年4月25日接受机构调研,中欧基金管理有限公司、萍乡国投私募基金管理有限公司、前海中船股权投资基金管理有限公司、东吴证券股份有限公司、中国国际金融股份有限公司、国泰君安证券股份有限公司、海通证券股份有限公司、中国银河证券股份有限公司、华泰证券股份有限公司、瑞银证券有限责任公司、中天国富证券有限公司、耕霁(上海)投资管理有限公司、华福证券有限责任公司、光大证券股份有限公司、广发证券股份有限公司、中泰证券股份有限公司、长江证券股份有限公司、安信证券股份有限公司、广州市城发投资基金管理有限公司、首钢基金、宁波梅山保税港区永禧宝莱特私募基金、盈方得资本、通用技术创业投资有限公司、鼎睿资本投资有限公司、常州投资集团、前海中船基金、青岛祝融富田投资管理有限公司、中信证券股份有限公司、北京锦桐私募基金管理有限公司、国投证券股份有限公司、湖南泊富基金管理有限公司、其他2家机构、广州南粤基金集团有限公司、红线私募基金管理(北京)有限公司、北京泰德圣私募基金管理有限公司、青岛鸿竹资产管理有限公司、烟台佳杰投资有限公司、鸿运私募基金管理(海南)有限公司参与。

具体内容如下:

问:2023年年报数据中动力锂电和消费锂电收入占比情况如何?消费锂电设备能否带动利润增长?

答:复2023年年报数据中确认收入的订单主要以动力锂电设备订单为主。随着消费电子行业需求复苏,消费锂电设备需求增加,截至2023年12月31日公司消费锂电领域设备在手订单超10亿元。公司在消费锂电设备领域积淀多年,生产过程标准化和规模化程度较高,且技术成熟,成本管控较好,销售毛利率普遍维持较高水平,一定程度上能带动公司利润增长。

问:2024年一季度利润率水平是否已到最底部状态?

答:复一季度毛利率下降比较大,主要原因还是公司在动力整线及部分前段专机的技术标准沉淀还不足,中间过程设计变更、人员物料损耗较多,导致成本超出预算。目前在手订单中,包括消费锂电和海外项目的毛利率都比较高,动力锂电也以技术沉淀较充分的中后段设备为主,成本管控效果明显,毛利率将有效改善。

未来两年受以下三方面因素影响,公司预计毛利率水平有望升1、消费锂电业务占比提高。消费电子产品在特殊时期受居家办公等因素影响导致需求过度消费出现暂时性市场饱和的情形,随着消费锂电设备需求复苏,公司预计2024年度开始消费锂电业务将有所改善,公司在2023年度第四季度已收到消费锂电订单接近10亿元,消费锂电业务占比提高有助于提高公司毛利率水平。2、海外业务收入占比提高。海外客户产品定价普遍高于国内客户,公司2023年度新成立了韩国、日本、美国子公司,德国子公司在2022年度收购了波兰孙公司,目前新增了韩国、印度、美国和欧洲客户,公司海外战略布局逐渐发挥价值,海外订单逐渐有起色。3、聚焦高毛利产品,实现规模化效应。公司于2021年全面进入动力锂电领域,积极横向拓展锂电产品至全工艺链。后续,公司将聚焦定制化程度高、竞争强度低、毛利率水平高的中后段工艺设备,持续推进技术变革和产品技术积累,提高标准化及规模化水平,有效降低成本。问:从收入端看,一季度总体交付、验收节奏有一定弱化,后续收入端的变化能否能在二季度陆续体现出来?

答:复一季度影响收入主要原因是受海外客户锂电工艺标准和产品要求与国内客户有一定差异、海外客户投产延期等因素综合影响,公司部分重要境外项目执行情况仍未达预期,无法在一季度内实现验收,导致收入下降较多;目前公司正全力抓好整体交付时间安排,与客户保持紧密沟通,在维护自身合法权益的基础上与客户协商项目问题,尽快实现项目交付验收。

问:从去年收入结构来看,智能仓储设备订单增速和利润率水平较高,后续公司对智能仓储业务规划是否有定位?

答:复 公司自2018年起开始布局智能仓储设备业务,逐步建立和加强人员、技术及客户资源等储备,2022年12月利元亨成立子公司舜储智能,专注发展智能仓储板块业务,实现智能仓储设备的放量销售。公司智能仓储设备业务板块收入快速增长,规模效益逐步显现,毛利率显著提升,2023年智能仓储业务毛利率31.46%,较上年增加6.98个百分点。此次公司定增项目募集资金拟投资于“智能制造数字化整体解决方案建设项目”,待投资项目建成后将有效提高公司智能仓储物流设备的产量,进一步提升公司的生产和交付能力。

近期工业和信息化部等七部门关于印发推动工业领域设备更新实施方案,也对智能仓储与智慧物流等方面业务提供相应支持,后续公司会将智能仓储的客户领域继续深入扩展到除锂电、光伏板块以外的比如医药、金融、矿企等行业中。问:公司固态电池板块的合作进展和后续业务发展计划?

答:复公司固态电池业务早在2020年就开始布局,后为清陶能源陆续提供了化成分容、激光焊接、激光模分一体机、电芯装配线等设备,主要设备已完成交付,部分已验收完成。另外公司目前也正陆续与国内外主流固态电池生产商开展技术方案交流,目前进展顺利。得益于利元亨平台型技术布局,公司在固态电池核心工艺方面,比如将来在电池生产中提质降本的关键点-干法电极技术以及固态电池较为核心技术-叠片,利元亨已有较深入研究和积累,拥有相对应专利布局,并已生产出相关设备。

问:固态电池相对于液态电池,工艺上有哪些大的变化或增量?

答:复固态电池相对于液态电池,主要涉及到电解质成膜、叠片、原位固化和化成方面的差异。在极片、固态电解质成膜环节,这一过程通常涉及干法、湿法等多种成膜技术,在成膜、原位固化和化成等工艺技术点上有比较大的增量。在设备的价值比例上,前中后段价值比例与液态电池没有特别大的差异,但如果干法电极技术未来能够在固态电池生产上得到大面积的应用,那么在前段设备的价值比例会有所下降。

问:公司2024年订单目标如何?按照国内外拆分,订单情况如何规划?

答:复2024年公司调整签单策略,一方面将今年签单重心放在海外订单开拓,重点抓有质量的订单;另一方面公司将持续深耕技术创新,积极配合客户在固态电池、钠电池、钙钛矿电池等新型能源的研发量产,在行业周期变化中不断拓展新业务场景。

问:如何平衡资金的使用和研发投入方面?

答:复公司会综合评估未来技术发展方向及战略研发领域,适当收窄研发布局,并根据不同的产业周期来定义平台技术和新品开发的时间、人力成本、财务成本以及转换成订单的周期,再通过公司“联合立项”综合分析后进行研发投入。

问:面对行业景气度边际放缓,从市场技术角度,公司战略布局方向?

答:复自去年产业发生变化以来,公司决策层一直在周期性、辩证地讨论公司未来战略方向,总结来讲,第一,公司会持续追求人效的提升,2024年、2025年做稳做扎实;第二,公司会聚焦服务高质量且现金流良好的客户,以扎实技术稳固客户关系;第三,公司会持续深耕技术创新,积极配合客户在固态电池、钠电池、钙钛矿电池等新型能源的研发量产,在行业周期变化中不断拓展新业务场景。

利元亨(688499)主营业务:高端智能制造装备的研发、生产及销售。

利元亨2024年一季报显示,公司主营收入7.6亿元,同比下降39.94%;归母净利润-1.88亿元,同比下降180.95%;扣非净利润-1.7亿元,同比下降146.5%;负债率77.81%,投资收益29.14万元,财务费用2413.29万元,毛利率17.38%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为180.17。

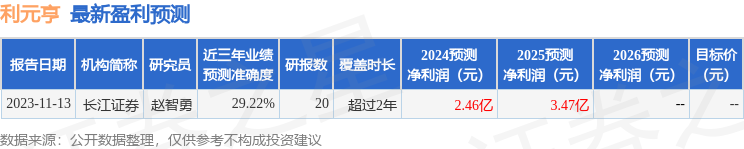

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2420.57万,融资余额减少;融券净流出1800.57万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP