证券之星消息,2024年4月28日中颖电子(300327)发布公告称中信建投、中信保诚、浙商资管、东方证券、财通证券、招商基金、君和资本、世诚投资于2024年4月26日调研我司。

具体内容如下:

问:来宾如何看 AI PC 的影响?

答:I PC可能带动一波换机潮。公司相关产品可能涉及键盘、鼠标控制芯片及锂电池管理芯片。不影响我司芯片的规格,锂电池管理芯片今年会推出迭代产品,更有竞争力,该领域竞争对手主要是 TI。

问:来宾AMOLED 显示驱动芯片的市场应用情况?

答:目前卖后装市场为主。重点研发新品进入品牌市场。新产品已锁定面板厂和品牌厂验证,在走正式的验证流程。该领域竞争对手有联咏、瑞鼎及云英谷等。

问:来宾车规 MCU市场应用进展情况?

答:车规芯片要花时间积累。公司车规 MCU 产品通过了 EC-Q100验证,已有小量销售。公司通过了 ISO26262验证体系。车规 MCU产品主要用于车窗、马达控制、热泵系统。

问:来宾今年预计公司的营收状况?

答:营收的管理目标为同比有两位数增长。成本端下半年预计会有改善,争取进一步改善产品毛利率。

问:来宾公司产品的工艺制程情况?

答:不同产品的差异大,MCU新产品大部分是 55 纳米的工艺制程。

问:来宾库存情况?

答:公司存货环比减少。预期存货金额在今年整年内应能持续明显下降。

问:来宾如何看待集成电路行业市场周期?

答:行业周期应该已触底,第三方的半导体预测机构都认为 2024会比 2023 好,终端销售有复苏迹象。

问:来宾供应链情况如何?

答:代工厂端成熟制程产能充足。公司已与晶圆代工厂伙伴展开积极协商,寻求更市场化的代工价格支持。封装厂的合作正常。

问:来宾展望 2025 年?

答:由于进口替代仍有空间,公司综合实力佳,可望进一步加大市占率,预期销售中期增长趋势不变,公司竞争力进一步提高。

问:来宾合肥基地能否承接研发需求?

答:合肥现在有 60多人,可以承接公司的研发需求。合肥有集成电路专业领域的高校,有利于人员扩充。

问:来宾如何看待市值管理?

答:公司希望提高长期投资的机构投资人占比。

问:来宾公司分红情况?

答:公司一直重视股东分红报,也会结合公司经营需要的实际情况提出利润分配预案。短期内公司的存货水平偏高,暂时性影响了现金流。

中颖电子(300327)主营业务:自主品牌的集成电路芯片研发设计及销售,并提供相应的系统解决方案和售后的技术支持服务。

中颖电子2024年一季报显示,公司主营收入3.19亿元,同比上升10.33%;归母净利润3116.57万元,同比下降8.83%;扣非净利润2937.86万元,同比上升40.94%;负债率15.7%,投资收益39.69万元,财务费用-240.45万元,毛利率33.85%。

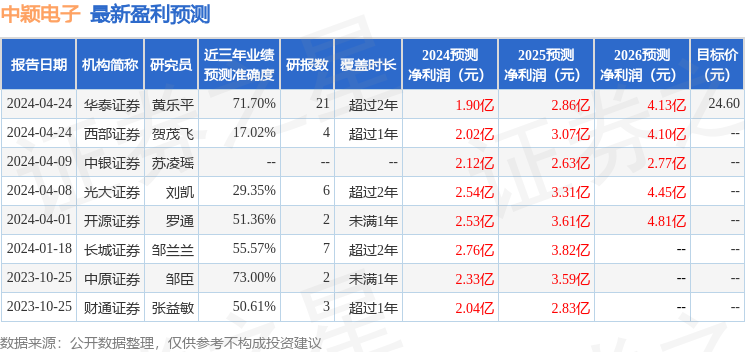

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为23.35。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1168.54万,融资余额增加;融券净流入52.92万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP