德邦证券股份有限公司翟堃,薛磊,谢佶圆近期对平煤股份进行研究并发布了研究报告《平煤股份:业绩同比下滑,高股息凸显投资价值》,本报告对平煤股份给出买入评级,当前股价为12.89元。

平煤股份(601666)

投资要点

事件:公司发布2024年一季度业绩报告。公司2024年一季度实现营业收入82.44亿,同比-4.5%;归母净利润7.4亿元,同比-35.4%;扣非后归母净利润7.55亿元,同比-26.1%。

煤炭业务:销量下滑拖累业绩,售价同比回升。2024年一季度,公司产销受十二矿事故影响出现下滑,原煤产量663万吨,同比-15%,商品煤销量691万吨,同比-12.9%,其中自产煤销量588万吨,同比-16.9%。2024年一季度,公司商品煤综合售价1156元/吨,同比+9.5%;综合成本834元/吨,同比+11.3%。

集团优质资产注入可期。为解决同业竞争,公司控股股东平煤神马集团承诺将夏店矿、梁北二井矿、汝丰科技等集团资产在投产后36个月内注入上市公司,预计到2025年,公司原煤产能达到4000万吨以上,精煤产量1500万吨以上,中长期仍有增长潜力。

公司回购、高管增持彰显发展信心,分红比例提升凸显投资价值。根据2月公告,公司部分董事监事、管理层以及控股股东增持回购计划实施完毕,董事&管理层合计增持27.45万股,监事会增持2万股,控股股东中国平煤神马集团回购1004万股,累计增持金额约1.1亿元,增持回购彰显公司发展信心。分红方面,2023年公司拟每10股派发现金股利9.90元(含税),共计派发现金股利24.25亿元,占当年归属于上市公司股东可供分配净利润的60.59%,对应股息率为(以4/25市价计算)7.4%,处于板块靠前位置,高股息尽显投资价值。

盈利预测:考虑到公司在建矿井产能不断释放以及未来产品价格变化,我们预计公司2024-2026年合计收入分别为340/354/361亿元,归母净利润分别为44/47/50亿元,EPS分别为1.78/1.88/2.01元,PE分别为7.40/7.01/6.56倍,维持“买入”评级。

风险提示:项目进展不及预期;煤炭价格超预期下行;基建项目开工不及预期

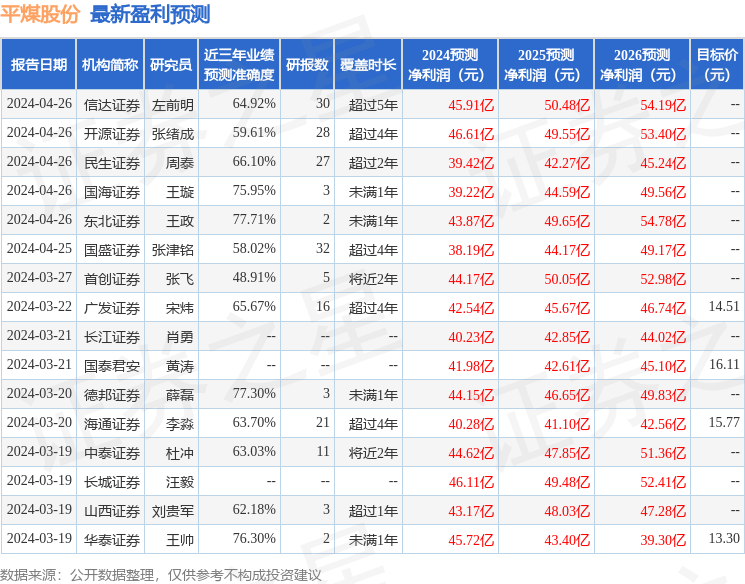

证券之星数据中心根据近三年发布的研报数据计算,东北证券王政研究员团队对该股研究较为深入,近三年预测准确度均值为77.71%,其预测2024年度归属净利润为盈利43.87亿,根据现价换算的预测PE为7.28。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为14.24。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP