中银国际证券股份有限公司苏凌瑶,李圣宣近期对澜起科技进行研究并发布了研究报告《澜起科技D5接口芯片出货持续攀升,互联新品开疆拓土》,本报告对澜起科技给出买入评级,当前股价为50.77元。

澜起科技(688008)

公司发布2023年报和2024年一季报,受终端去库等因素叠加公司23全年业绩承压24Q1公司业绩环比改善显著。AI时代,公司产品深度契合高算力要求,看好公司业绩随行业景气上行加速回暖,维持买入评级。

支撑评级的要点

公司23全年业绩承压,24Q1业绩显著改善。公司2023年全年实现收入22.86亿元,同比下降37.76%,实现归母净利润4.51亿元,同比下降65.3%,实现扣非净利润3.7亿元,同比下降58.11%。2024年一季度,公司实现营收7.37亿元,同比+75.74%/环比-3.06%,实现归母净利润2.23亿元,同比+1032.86%/环比+2.88%,实现扣非净利润2.20亿元,同比+74117.63%/环比+2.57%。盈利能力方面公司2023年毛利率58.91%,同比增加12.47pcts,归母净利率19.73%,同比减少15.66pcts,扣非净利率16.18%,同比减少7.86pcts。2024年一季度,公司实现毛利率57.7%,同比+4.41pcts/环比+0.27pct,归母净利率30.30%,同比+25.60pcts,扣非净利率29.79%,同比+29.72pcts。上述变化主要系:2023年,1)受全球服务器及计算机行业需求下滑导致的客户去库存影响,公司DDR4内存接口芯片与津逮?CPU出货量较上年同期明显减少;2)投资收益及公允价值变动收益总额同比减少叠加研发费用、资产减值损失增加;3)24Q1,DDR5内存接口芯片、PCIeRetimer及MRCD/MDB芯片等较高毛利率产品的收入占比提升,互连类芯片产品线毛利率为60.93%,同比增加6.98pcts。

服务器+AI芯片景气回温,DDR5持续渗透,公司持续巩固市场地位。1)研发方面:2024年1月,公司推出DDR5第四子代RCD芯片,支持数据速率为7200MT/S,并已将该产品工程样片送样给主要内存厂商,助力客户开展新一代内存产品研发。2)市场方面:随着DDR5在下游持续渗透,公司预计2024年DDR5第二子代及第三子代RCD芯片出货量较上年显著增加,其中DDR5第二子代RCD芯片出货量预计在24H1超过第一子代产品,DDR5第三子代RCD芯片预计从24H2开始规模出货。

互联类产品有望多点开花,平台型设计公司开辟成长空间。截至4月22日,公司预计在24Q2交付的PCIe Retimer、MRCD/MDB及CKD芯片的在手订单金额合计已超过人民币9000万元。1)PCIe etimer:24Q1公司的PCle Retimer芯片单季度出货量约为15万颗,超过该产品2023年全年出货量的1.5倍;2)MRCD/MDB:搭配公司MRCD/MDB芯片的服务器高带宽内存模组已在境内外主流云计算/互联网厂商开始规模试用。24Q1,公司的MRCD/MDB芯片单季度销售额首次超过人民币2000万元;3)CKD:2024年4月,公司在业界率先试产CKD芯片,预计24Q2起开始规模出货。

估值

考虑存储及数据中心需求复苏,AI时代对互联类产品需求提升,公司有望迎来多维度成长驱动,我们预计公司2024/2025/2026年分别实现收入43.54/62.02/77.77亿元,实现归母净利润分别为14.77/22.88/28.51亿元,EPS分别为1.29/2.00/2.50元,对应2024-2026年PE分别为37.3/24.6/19.3倍。维持“买入”评级。

评级面临的主要风险

存储市场复苏进度不及预期、DDR5渗透率不及预期、新产品开拓不及预期、国际环境不稳定。

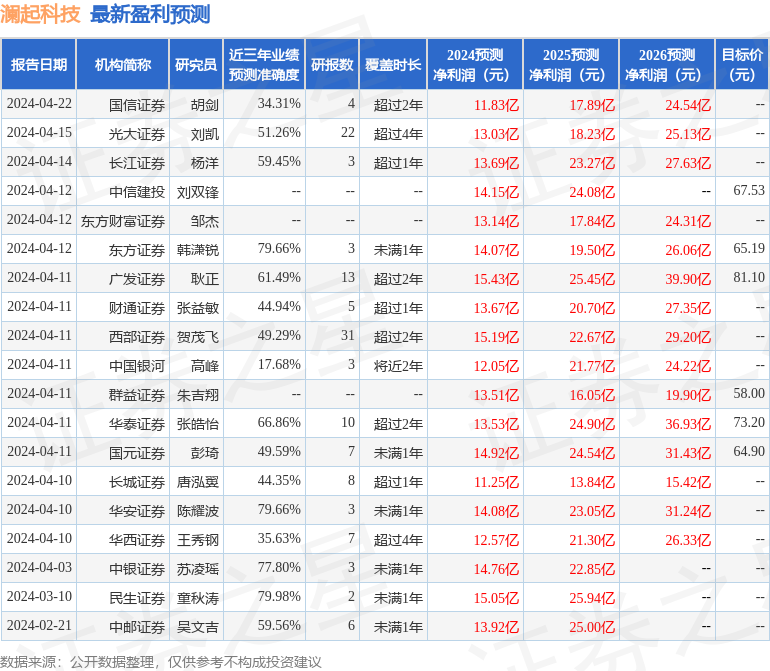

证券之星数据中心根据近三年发布的研报数据计算,民生证券童秋涛研究员团队对该股研究较为深入,近三年预测准确度均值为79.98%,其预测2024年度归属净利润为盈利15.05亿,根据现价换算的预测PE为38.46。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为68.56。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP