西南证券股份有限公司朱会振,夏霁近期对甘源食品进行研究并发布了研究报告《规模效应逐步显现,期待维持高增长》,本报告对甘源食品给出买入评级,当前股价为82.92元。

甘源食品(002991)

事件:公司发布2023年报及2024年一季报,2023年实现营业收入18.5亿元(+27.4%),实现归母净利润3.3亿元(+108%);2024Q1实现营业收入5.9亿元(+50%),实现归母净利润0.9亿元(+65.3%)。

新品持续放量,渠道协同发展。1、分品类看,2023年综合果仁及豆果、青豌豆、瓜子仁、蚕豆分别实现收入5亿元(+32.2%)、4.7亿元(+26%)、2.7亿元(+18.4%)、2.3亿元(+11%)。公司产品创新能力强,老三样经典产品稳健增长,调味坚果、薯片、花生、豆果等产品逐渐形成规模。2、分渠道看,2023年经销、电商渠道分别实现收入15.7亿元(+27.6%)、2.2亿元(+29.4%)。线上线下渠道融合发展,截至2023年末拥有经销商3158家,较年初净增加235家。

成本弹性叠加规模效应,盈利能力保持高位。1、2023年、2024Q1公司毛利率分别为36.2%(+2pp)、35.4%(-1pp)。2023年毛利率提升主要由于夏威夷果及棕榈油采购价格下降、规模效应显现;2024Q1毛利率下降主要由于春节期间电商促销折扣力度较大。2、2023年销售费用率、管理费用率、研发费用率、财务费用率分别为11.5%(-2.5pp)、3.8%(-0.7pp)、1.3%(-0.3pp)、-0.8%(持平),2024Q1销售费用率、管理费用率、研发费用率、财务费用率分别为13.1%(-0.6pp)、3.5%(-0.8pp)、1.1%(-0.1pp)、-0.6%(+0.1pp),规模效应带动费用率下降。3、2023年、2024Q1公司净利率分别为17.8%(+6.9pp)15.6%(+1.5pp)。

回购用于股权激励,长期发展动力充足。2023年10月公司发布回购计划,拟在12个月内以不超过102元/股的价格回购0.6-1.2亿元股份,后续将用于实施员工持股计划或股权激励计划,将进一步完善长期激励制度。

盈利预测与投资建议。预计公司2024-2026年归母净利润分别为4.1亿元、5.1亿元、6.2亿元,EPS分别为4.40元、5.46元、6.62元,对应动态PE分别为21倍、17倍、14倍,维持“买入”评级。

风险提示。行业竞争加剧;新品推广或不及预期;食品安全风险。

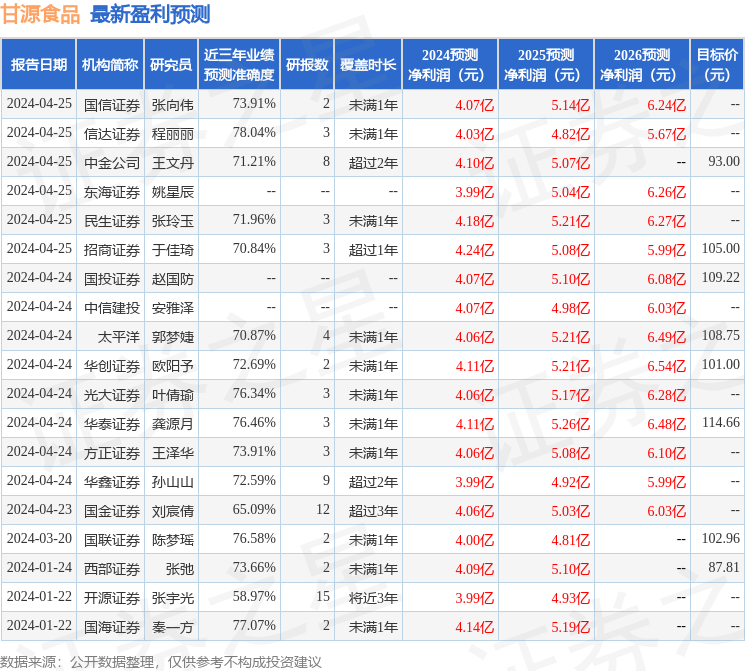

证券之星数据中心根据近三年发布的研报数据计算,信达证券程丽丽研究员团队对该股研究较为深入,近三年预测准确度均值为78.04%,其预测2024年度归属净利润为盈利4.03亿,根据现价换算的预测PE为19.15。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为104.94。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP