中邮证券有限责任公司张泽亮,马语晨近期对华鲁恒升进行研究并发布了研究报告《24Q1业绩符合预期,荆州一期投产带来销量增长》,本报告对华鲁恒升给出买入评级,当前股价为28.31元。

华鲁恒升(600426)

事件:公司4月24日发布一季报,2401实现营收79.78亿元,同比+31.80%,环比+0.81%;归母净利润为10.65亿元,同比+36.30%,环比+64.24%。

荆州一期项目2304投产,量增驱动营收同比大幅增长。分产品,公司2401新能源新材料/肥料/有机胺/酷酸及行生品实现营收38.03/18.07/6.19/9.80亿元,同比+18.51%、+26.10%、-10.68%、+139.02%:销量同比+24.13%、+42.98%、+13.00%、+143.94%。公司各产品销量同比显著增长主因公司2304荆州一期项目顺利投产,其中辛醇、草酸、己内酰胺等产品放量使得新能源新材料销量进一步增长,驱动营收显著增长。均价同比-4.53%、-11.81%、-20.95%、-2.02%。行业下行期,尿素、DMF、酷酸、已二酸等产品均价有所下滑。

2401部分原材料价格同比下降,毛利率环比显著改善。2401公司毛利率21.89%,同比+1.71pcts,环比+4.12pcts。2401原材料中,原料煤和丙烯采购价格同比下降,纯苯采购价格同比上涨,公司整体毛利率环比显著改善。据公告,1)原料煤:采购价格为747-940元/吨,较去年同期的870-1290元/吨显著降低,预计带来传统煤化工业务(肥料/有机胺/酷酸及行生品)毛利率显著增加:2)丙烯:采购价格为5890-6330元/吨,较去年同期的6050-6760元/吨有所下降:3)纯苯:采购价格为6420-7830元/吨,较去年同期的5780-6490元/吨有所上涨。2401公司主营产品市场消费量同比、环比有所提升,据百川盈孚数据,2401我国尿素/辛醇/尼龙6/已二酸的表观消费量为1639.07/80.97/121.29/54.87/万吨,同比+16.56%/+19.49%/+23.37%/+43.24%,环比+9.7%/+11.51%/+4.43%/+60.11%。

项目投产强化“一体两翼”格局,有望进一步巩固低成本优势。

据公司公告2023年11月,公司总投资115亿元的荆州一期项目建成投产(年产尿素100万吨、酷酸100万吨、二甲基甲酰胺DMF)15万吨、混甲胺15万吨),同时德州本部新能源、新材料项目和平台优化技改项目高端溶剂开车成功,“一体两翼的发展格局进一步强化。德州本部和荆州基地两个利润中心有望协同,带来能耗减少、巩固低成本优势,进一步提升盈利能力。

预计公司24/25/26年归母净利润为47.23/53.94/62.15亿元,维持“买入”评级。

风险提示:

项目建设不及预期风险:需求不及预期风险:竞争格局恶化风险。

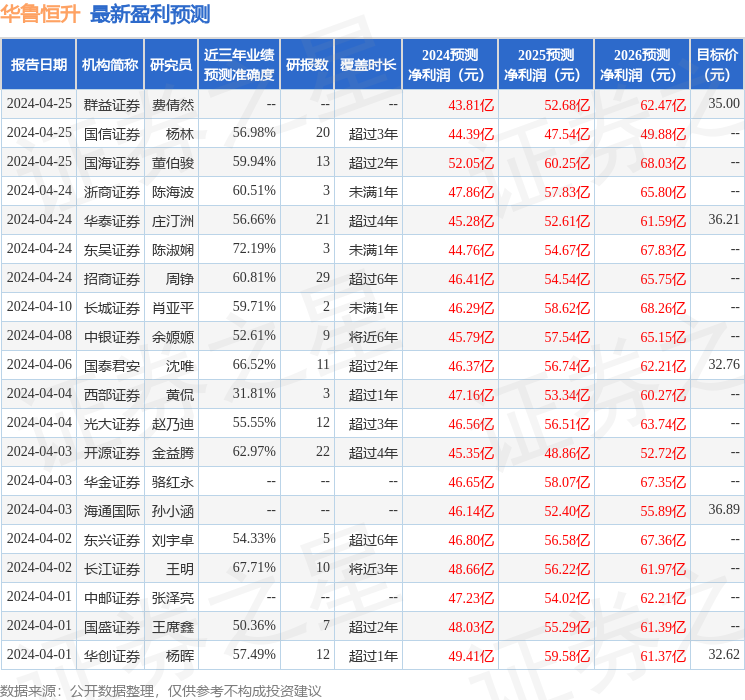

证券之星数据中心根据近三年发布的研报数据计算,东吴证券陈淑娴研究员团队对该股研究较为深入,近三年预测准确度均值为72.19%,其预测2024年度归属净利润为盈利44.76亿,根据现价换算的预测PE为13.57。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级26家,增持评级1家;过去90天内机构目标均价为35.25。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP