德邦证券股份有限公司赵悦媛,邓健全,赵启政,秦梓月近期对长城汽车进行研究并发布了研究报告《2024Q1业绩表现亮眼,电动智能&全球化进程加速》,本报告对长城汽车给出买入评级,当前股价为26.3元。

长城汽车(601633)

投资要点

事件:公司发布2024年一季度报告。2024Q1公司实现营收428.6亿元,同比+47.6%,环比-20.2%;归母净利润32.3亿元,同比+1752.5%,环比+59.3%;扣非归母净利润20.2亿元,同比扭亏,环比+97.3%。从盈利能力来看,2024Q1公司毛利率为20.0%,同比+4.0pcts,环比+1.6pcts。费用率方面,2024Q1四费率为11.1%,同环比分别-2.9/-1.9pcts,其中销售、管理、研发费用率同环比均下滑,财务费用率同环比略有提升。

受益于车型结构优化,2024Q1单车售价同环比提升。2024Q1公司实现汽车销量27.5万辆,同/环比分别+25.2%/-24.9%,2024Q1单车ASP测算为15.6万元,同/环比分别+2.4/+0.9万元。单车售价同环比提升预计受益于车型结构优化,其中,2024Q1坦克高端品牌销售4.9万辆,同/环比分别+103.2%/-15.2%,坦克销量占比为17.9%,同/环比分别+6.9/+2.0pcts;出口销售9.3万辆,同/环比分别+78.5%/-11.1%,出口销量占比为33.7%,同/环比分别+10.1/+5.2pcts。

2024Q1单车归母净利润同环比均提升。2024Q1归母净利润32.3亿元,同比+1752.5%,环比+59.3%;扣非归母净利润20.2亿元,同比扭亏,环比+97.3%。2024Q1单车归母净利润测算约为1.17万元,同/环比分别+1.09/0.62万元;单车扣非归母净利润测算约为0.74万元,同/环比分别+0.83/+0.46万元。

公司加速新能源及智能化转型,“生态出海”进程深化:1)长城汽车携五大品牌20余款重磅车型亮相北京车展,新一代哈弗H6、新一代哈弗H9、魏牌蓝山智驾版、坦克700Hi4-T、2024款欧拉好猫、欧拉闪电猫耀夜版、长城山海炮Hi4-T等明星产品联袂登场。2)面向全球市场,长城汽车聚焦“ONE GWM”品牌战略,加速“生态出海”,全球产品矩阵日益丰富,高端化产品、新能源产品销量提升,魏牌高山进入迪拜市场,坦克SUV全球密集上市,欧拉好猫在泰国实现本地化生产。

盈利预测与投资建议:我们维持盈利预测,预计公司2024-2026年归母净利润为98.72、126.15、158.50亿元,对应PE为23、18、14倍,维持“买入”评级。

风险提示:市场价格竞争超预期、公司新能源转型不及预期、公司新车销量不及预期。

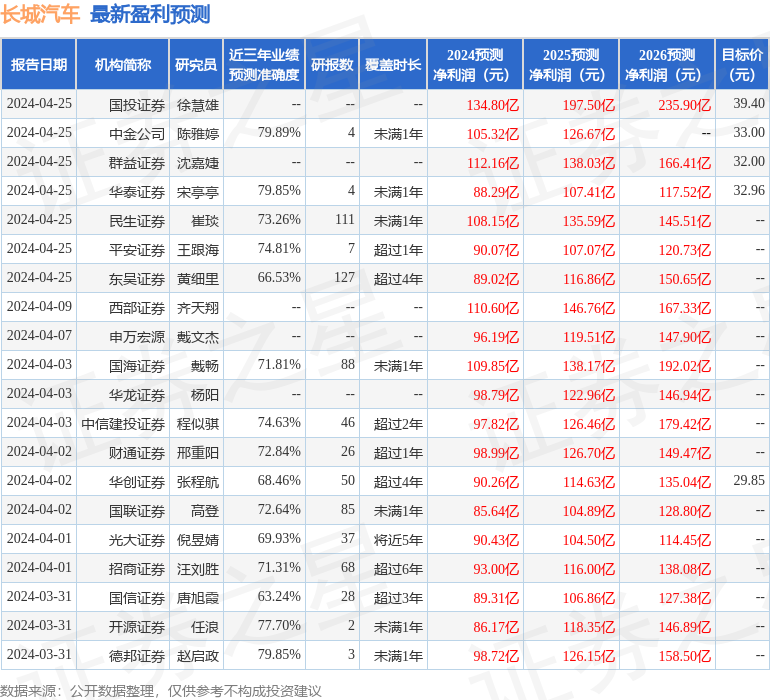

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈雅婷研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利105.32亿,根据现价换算的预测PE为21.62。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为32.42。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP