国金证券股份有限公司杨晨近期对四川九洲进行研究并发布了研究报告《所得税扰动实际经营优于表观,空管龙头深度受益低空发展》,本报告对四川九洲给出买入评级,当前股价为14.41元。

四川九洲(000801)

事件

2024年4月25日,公司发布2024年一季报,24Q1实现营收8.9亿(同比-4.2%),归母净利润0.36亿(同比-8.5%)。

点评

民品业务需求旺盛,收入维持增长;军品订单下发延迟收入阶段性承压。公司24Q1所得税费用支出1198万(同比+197%),主要由于当期所得税及递延所得税费用增加。公司24Q1利润总额5790万,同比+8.2%,实际经营表现优于表观。

公司24Q1毛利率21.0%(同比-2.4pct),主要由于军品价格调整以及产品交付结构变化。公司24Q1归母净利率4.1%(同比-0.2pct),资产及信用减值损失合计冲回175万元,较同期少计提994万元,主要由于存货计提跌价减少以及客户货款收回。

下游低空及民品需求旺盛,牵引公司加大资本开支,24Q1资本性支出6697万元,同比+389.3%,产能投放支撑长期发展。

公司作为国内空管系统龙头,为四川省低空空域协同运行中心提供系统及相关配套设备,深度受益低空经济发展;拟收购志良电子拓展电子对抗业务,布局高景气赛道;智能终端产品绑定头部客户,未来增长前景广阔。公司作为绵阳市国资委控股国企,内部持续改革提质增效可期。

盈利预测、估值与评级

预计公司2024-2026年归母净利润分别为2.5/3.4/4.4亿,同比增长26%、34%、28%,对应PE分别为60/44/35倍;备考净利润分别为4.0/6.1/8.1亿,同比增长46%、51%、34%,对应PE分别为38/25/19倍。维持“买入”评级。

风险提示

下游武器装备列装节奏不及预期、低空建设进度低于预期、智能终端业务增长不及预期。

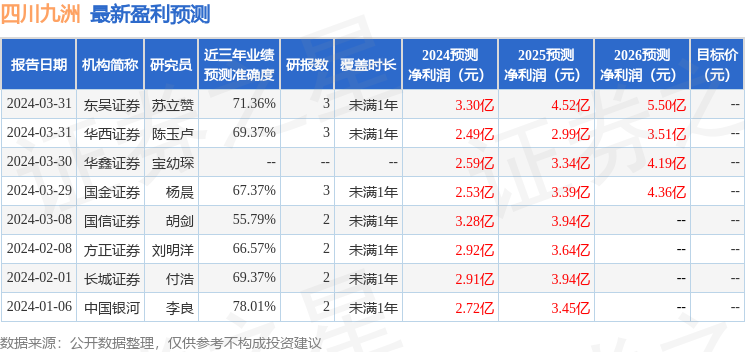

证券之星数据中心根据近三年发布的研报数据计算,中国银河李良研究员团队对该股研究较为深入,近三年预测准确度均值为78.01%,其预测2024年度归属净利润为盈利2.72亿,根据现价换算的预测PE为54.63。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP