国金证券股份有限公司许隽逸,陈律楼近期对中国海油进行研究并发布了研究报告《强势成长,大超预期》,本报告对中国海油给出买入评级,当前股价为30.08元。

中国海油(600938)

业绩简评

中国海油于2024年4月25日发布公司2024年第一季度报告,公司2024Q1实现营业收入1114.68亿元,同比增加14.10%;实现归母净利润397.19亿元,同比增加23.70%。公司业绩在原油价格同比下降0.49%的情况下实现大幅增长,再超预期。

经营分析

实现油价显著修复,桶油成本管控良好:2024Q1布伦特原油期货结算价均值为81.76美元/桶,同比减少0.49%,环比减少1.32%。在油价基本同比持平的情况下,公司2024Q1石油液体平均实现价格为78.75美元/桶,同比增加6.20%。公司贯彻降本增效,桶油成本管理良好,2024Q1桶油主要成本为27.59美元/桶,同比下降2.23%,公司桶油成本优势凸显。

持续维持较高资本支出水平,公司油气产量维持较高增速增长:公司为响应增储上产号召,资本支出水平维持较高水平,2024Q1公司勘探开发资本支出达287.2亿元,同比增加16.81%。较高的资本支出水平保障公司油气生产工作,2024Q1公司油气总产量达1.80亿桶油当量,同比增加9.88%,其中,原油产量达1.41亿桶,同比增加9.58%;天然气产量达2295亿立方英尺,同比增加10.60%,油气产量维持较高增速,再超预期。

新项目顺利推进,公司高成长性优势凸显:2024年公司新项目建设有序推进,其中绥中26-1和旅大5-2油田二次调整开发项目较计划提前投产,预计2025年达到高峰产量。新项目的陆续投产有望支撑公司油气产量维持较高增速增长,公司高成长性优势凸显。

盈利预测、估值与评级

我们看好油价中枢稳健下的未来公司业绩稳定性和公司持续增长资本开支带来的成长性,因此我们上调了2024-2026年公司盈利预测,上调比例分别为15%/14%/14%,2024-2026盈利预测为1550亿元/1600亿元/1650亿元,对应2024-2026年EPS为3.26元/3.36元/3.47元,对应PE为8.85X/8.58X/8.31X,维持“买入”评级。

风险提示

(1)油气田投产进度不及预期;(2)OPEC+减产执行强度不及预期风险;(3)原油供需受到异常扰动;(4)能源政策及制裁对企业经营的影响;(5)汇率风险;(6)其他不可抗力风险。

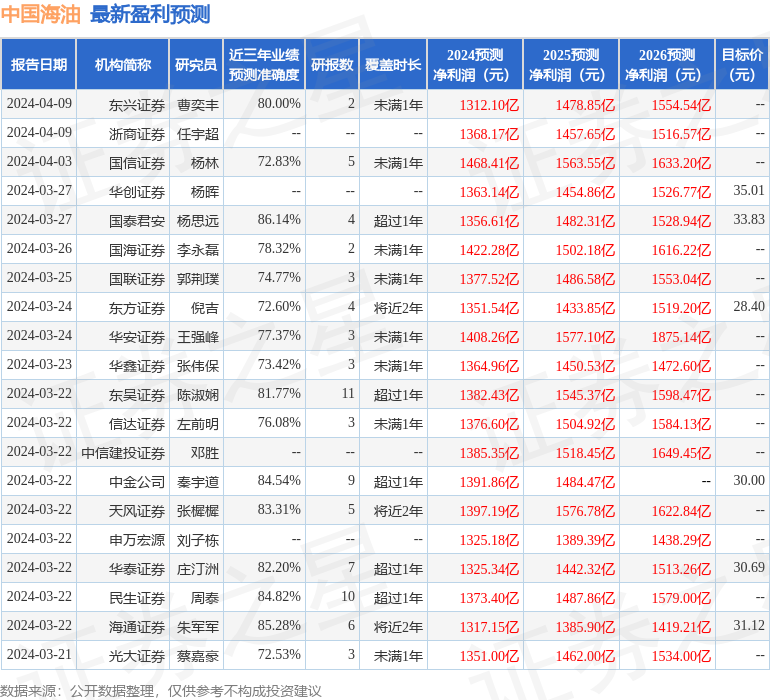

证券之星数据中心根据近三年发布的研报数据计算,国泰君安杨思远研究员团队对该股研究较为深入,近三年预测准确度均值高达86.14%,其预测2024年度归属净利润为盈利1356.61亿,根据现价换算的预测PE为10.12。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级25家,增持评级1家;过去90天内机构目标均价为30.51。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP