东兴证券股份有限公司刘田田,刘雪晴,魏宇萌近期对中国中免进行研究并发布了研究报告《23年业绩稳健增长,口岸免税恢复可期》,本报告对中国中免给出增持评级,当前股价为71.93元。

中国中免(601888)

事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实现营业收入675.4亿元,同比增长24.08%,实现归母净利润67.14亿元,同比增长33.46%。公司2024年Q1实现营业收入188.07亿元,同比下降9.45%,实现归母净利润23.06亿元,同比增长0.25%。

2023年离岛免税稳健增长仍为营收第一大支柱,出境游市场持续复苏。海口海关数据显示,全年共监管离岛免税购物金额437.6亿元,同比增长25.4%,其中购物人数同比增长59.9%,人均购物金额同比有所下降,量的贡献大于价。公司在海南地区共实现营收396.5亿元,同比增长14.25%,略低于行业平均水平。分公司来看,三亚市内店、海口免税城和海免公司分别实现营收283.6、68.38和49.2亿元。公司离岛免税收入占比总营收58.7%,仍为营收贡献的第一大支柱。根据海南省政府工作报告数据12家离岛免税店全年总销售额580.9亿元,估算得到公司在海南市场的市占率约为7成,仍为行业的绝对龙头。国家移民管理局数据显示,2023年我国出入境人员4.24亿人次,同比上升266.5%,恢复至2019年的63%。口岸免税渠道持续复苏,日上上海全年实现营收178.2亿元,同比增长26%。但目前出境游仍处于恢复通道,尚未恢复至疫情前水平,口岸免税仍有较大恢复空间。

收入结构的调整带来毛利率改善,补充协议签署拉高销售费用率。随着国内游和出境游客流持续恢复,2023年毛利率较高的免税业务占比提升18.23pct.至66.4%,拉动公司整体毛利率上升3.43pct.至31.82%。在机场客流逐步恢复的背景下,本着双方合作共赢的原则,公司与首都机场、上海机场签署补充协议,导致销售费用同比增加6.54pct.至13.95%,管理费用率和财务费用率略有下降,公司整体净利率水平小幅下降至10.76%。预计机场客流的持续恢复或带来销售费用率的提升,但同时也会正向促进毛利率的提升,公司盈利能力有望整体保持稳健。

2024年Q1离岛免税销售疲软带来营收表现较弱,但利润端相对较为坚挺。2024年Q1海口海关共监测离岛免税购物金额为127.6亿元,同比下降24.46%,在去年同期高基数下表现较为疲软。估计公司离岛免税销售表现也较为一般,口岸免税逐步恢复或在营收层面有一定弥补。24年Q1毛利率进一步提升至33.31%,由此拉动销售净利率提升至12.95%,环比23年底提升了2.19pct.,在营收表现较弱的情况下净利润实现小幅增长。

品牌引进和渠道建设持续推进,为中长期发展奠定基础。公司23年海南区域新增177个国内外知名品牌,并对标一线品牌运营及服务标准开展“S店”项目,持续推进品牌引进及高效运营。渠道建设方面,三亚国际免税城一期2号地商业部分已开业运营,三期完成建筑方案设计及土方施工;海口国际免税城项目,地块一实现主体结构封顶,地块二(悦领湾项目)实现集中交付,地块三(悦斓庭项目)实现竣工验收,其他地块按计划有序推进中。公司持续推进海外渠道建设,成功获取柬埔寨暹粒吴哥国际机场免税店经营权并实现开业,中标新加坡樟宜机场麒麟精品店经营权等。公司在高端品牌引入和渠道拓展发力,在巩固国内竞争优势的基础上向海外渠道拓展,为中长期发展奠定基础。

盈利预测及投资评级:我们预计公司2024-2026年净利润分别为79、94.8和107.3亿元,对应EPS分别为3.82、4.58和5.18元。当前股价对应2024-2026年PE值分别为19、16和14倍。看好公司作为免税龙头的长期发展,但考虑到消费整体复苏较弱以及离岛免税销售受阻影响公司短期业绩表现,调低公司评级为“推荐”评级。

风险提示:免税销售疲软,离岛免税竞争加剧,出入境恢复不及预期。

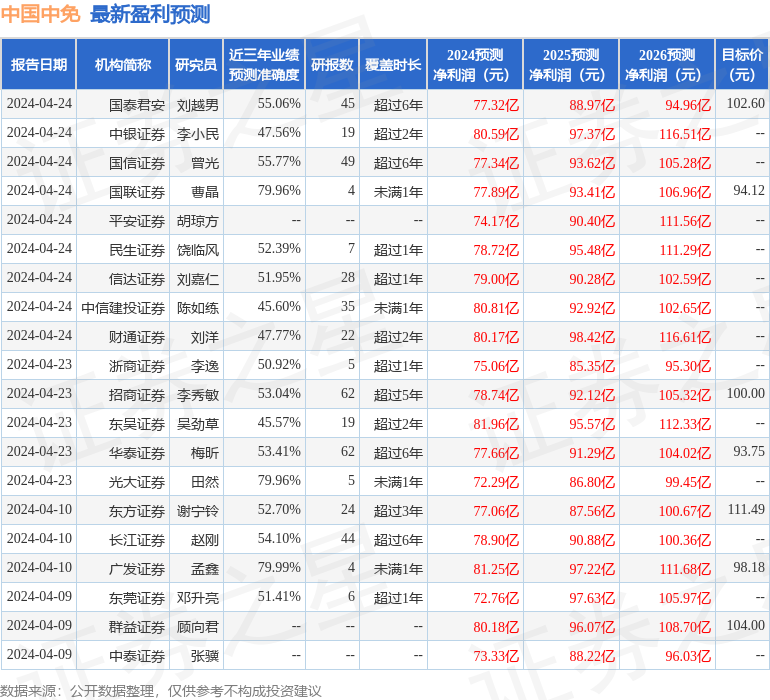

证券之星数据中心根据近三年发布的研报数据计算,广发证券孟鑫研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利81.25亿,根据现价换算的预测PE为18.3。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级24家,增持评级7家;过去90天内机构目标均价为102.19。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP