中原证券股份有限公司乔琪近期对芒果超媒进行研究并发布了研究报告《年报点评:会员业务发展提速,广告业务逐渐企稳,关注优质内容输出能力》,本报告对芒果超媒给出买入评级,当前股价为22.57元。

芒果超媒(300413)

2023年公司实现营业收入146.28亿元,同比增加4.66%;归母净利润35.56亿元,同比增加90.73%;扣非后归母净利润16.95亿元,同比增加5.70%。

2024Q1实现营业收入33.24亿元,同比增加7.21%;归母净利润4.72亿元,同比减少13.85%;扣非后归母净利润4.67亿元,同比减少10.40%。

投资要点:

稳定输出优质影视综艺内容。2023年芒果TV上线各类综艺节目超100档,上新数、独播数、创新率居行业榜首,全网综艺正片有效播放量同比上涨31%,综N代与创新综艺持续火热,2024Q1《大侦探第九季》《花儿与少年・丝路季》《声生不息・家年华》位居全网网络综艺有效播放前三,综艺节目巩固行业领先优势,《乘风2024》《歌手2024》《披荆斩棘4》等综艺节目也有望在2024年内播出。

影视剧持续强化优质内容供给,2023年芒果TV上线重点影视剧、“大芒计划”微短剧等各类剧集128部,全网剧集正片有效播放量同比上涨46%,2024年公司储备超80部影视剧,100部微短剧。

会员规模再创新高。截至2023年末,芒果TV有效会员规模达到6653万,同比增长约12.46%;实现会员收入43.15亿元,同比增长10.23%;ARPPU小幅下滑3.93%(取年初年末会员数量的平均值测算,可能与实际情况存在差异);Q4会员收入同比增长35.64%。依托优质独播内容实现用户的拉新和留存,积极拓展优质异业合作渠道,未来将在侧重会员规模增长的同时将兼顾ARPPU的提升,带动会员业务发展再提速。

广告业务加速修复。根据CTR数据显示,2023年广告市场整体增长6%,2024年1-2月增长7.5%,广告市场恢复增长势头。2023年公司的广告业务实现营业收入35.32亿元,同比下降11.57%,2022年与2023H1该业务收入分别下降26.77%和17.23%(调整前口径),2023年广告业务降幅收窄较为明显,其中Q4广告收入同比增长15.95%,2024Q1公司广告业务延续了稳健的增长态势。得益于公司的内容输出以及四平台融合的生态优势,公司的品牌营销平台价值进一步提升,在广告行业回暖的趋势下,公司广告业务有望实现进一步的修复。

运营商业务稳健增长。公司运营商业务实现收入27.67亿元,同比增长10.27%。省内业务推动IPTV业务增收,省外业务依托与运营商的合作,提升大屏内容的上线率和推荐率,实现基础业务和增值业务的全覆盖。

“四平台”模式构筑多元融合生态。2023年公司完成对金鹰卡通的收购,金鹰卡通实现净利润6347.37万元,顺利完成业绩承诺;小芒电商打造独特发展路径,GMV突破100亿元。芒果TV+湖南卫视“双平台”模式升级为芒果TV+湖南卫视+金鹰卡通+小芒电商“四平台”模式,充分发挥业务协同和资源整合效应,打造内涵更丰富的生态圈,探索多元业务发展路径。

税收政策变化带来较多一次性收入。2023年公司非经常性损益18.60亿元,相比2022年增加约16亿元,其中因企业所得税政策变化带来一次性调整金额16.29亿元,导致公司归母净利润和扣非后归母净利润存在较大差异。同时2024Q1利润总额虽然保持增长,但由于企业所得税免税政策到期,确认所得税费用同比增加8799.22万元,导致税后利润同比有所下滑。

探索前沿科技应用。公司推出40多项AI产品,将AI广泛应用于媒资运营、广告投放、会员互动、视频剪辑、内容生产等业务场景,实现提升推荐转化效果、降本增效、提升运营效率、创新商业模式等效果。此外,AI与内容进行深度结合也是公司重要的探索方向。

投资建议与投资评级:考虑公司税收政策变化,预计公司2024-2026年EPS为1.03元、1.14元和1.22元,按照4月23日收盘价22.02元,对应PE为21.37倍、19.26倍和18.02倍,维持“买入”投资评级。

风险提示:广告招商效果不及预期;会员增长情况不及预期;内容表现不及预期;行业竞争加剧

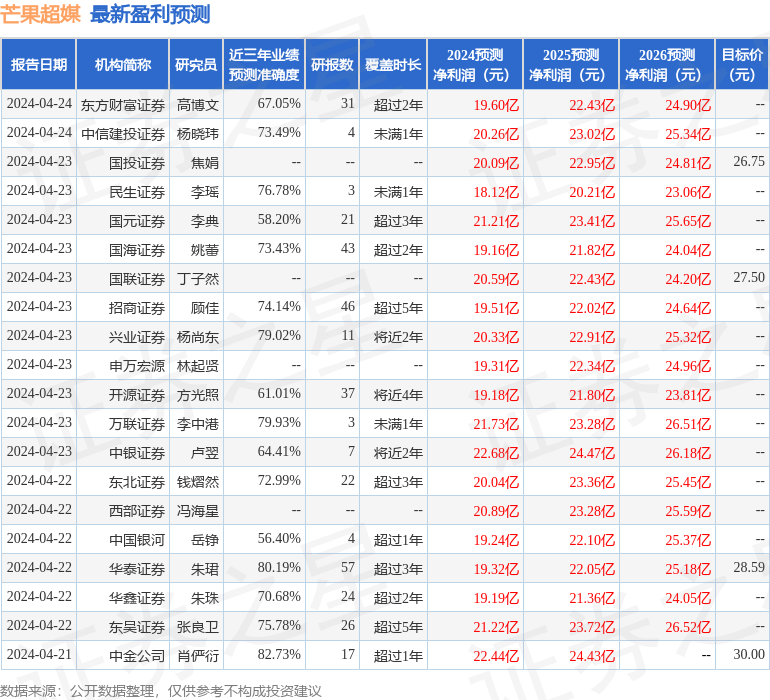

证券之星数据中心根据近三年发布的研报数据计算,中金公司肖俨衍研究员团队对该股研究较为深入,近三年预测准确度均值高达82.73%,其预测2024年度归属净利润为盈利22.44亿,根据现价换算的预测PE为18.63。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级23家,增持评级2家;过去90天内机构目标均价为30.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP