德邦证券股份有限公司何思源近期对海伦哲进行研究并发布了研究报告《净利润大幅增长,三年战略定发展基调》,本报告对海伦哲给出买入评级,当前股价为4.23元。

海伦哲(300201)

投资要点

营收、净利润双双大增,新战略定基调,前景可期。23年营收、净利润双双大增,核心产品毛利率相对稳定,“一二三二一”战略奠定中长期发展路径,前景可期。得益于公司市场地位恢复提升,公司23年实现营收13.52亿元,同比增长32.03%,实现扣非归母净利润1.38亿同比增长92.63%。聚焦三大主业,深耕军品及特种车市场,23年业绩大幅提高。

核心产品毛利率稳中有升。23年实现整体毛利率达到32.58%,高于上年同期水平0.36个百分点。高空作业车连续三年毛利率超36%保持稳定;军品及消防车毛利率由15.66%提升至20.13%,盈利能力提升明显;电源车毛利率由22年33.66%小幅度下降至30.63%;抢修车毛利率由42.19%大幅度提升至48.59%。

费用率稳中有降,盈利能力大幅提升。公司23年销售费用率由9.67%下降至8.85%,管理费用率由5.05%小幅提升至5.27%,财务费用率由0.56%降至0.43%,研发费用由4.33%降至3.73%。公司23年实现销售净利率15.09%,上年同期为7.10%,盈利能力大幅提升。

三年战略定发展基调。公司召开多轮战略研讨会,规划公司发展路径。按照“一二三二一”蓝图,即“坚持一个中心、实施双轮驱动、做大做强三项主业、实现业绩翻两番、再造一个海伦哲”的口号,公司全面深化发展战略,加强技术研发和创新工作,巩固三项主业基本盘,优化职能配置,实施限制性股权激励提升员工凝聚力及工作动力,并且追收业绩补偿款改善公司资产结构,坚决维护股东利益。同时,未来公司将全面加强国际市场开拓,形成国内国际双轮驱动,继续释放公司潜力。

投资建议。公司聚焦三大主业,维持高研发投入,国内外齐发力,预计公司24-26年归母净利润有望达到2.47/3.05/3.71亿元,对应EPS为0.24/0.29/0.36元,对应PE为17.84/14.42/11.16倍,维持“买入”评级。

风险提示:宏观环境变化的风险、市场竞争加剧的风险、应收账款占比较高的风险、人才储备不足的风险

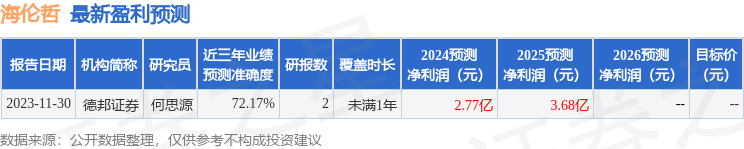

证券之星数据中心根据近三年发布的研报数据计算,德邦证券何思源研究员团队对该股研究较为深入,近三年预测准确度均值为72.17%,其预测2024年度归属净利润为盈利2.77亿,根据现价换算的预测PE为15.67。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP