����֤ȯ�ɷ�����˾������,�����,��ӱ���ڶ������Ž����о����������о����桶2023���걨��2024��һ������������˾����Ʒ��ȫ��������ӯ������������������������Ӫ��������������������Ÿ���������������ǰ�ɼ�Ϊ103.6Ԫ��

����������(603605)

�����¼�����������¶23�꼰24Q1ҵ����23�꣬��˾ʵ��Ӫ��89.05��Ԫ��ͬ��+39.45%����ĸ������11.94��Ԫ��ͬ��+46.06%���۷ǹ�ĸ����11.74��Ԫ��ͬ��+48.91%��24Q1����˾ʵ��Ӫ��21.82��Ԫ��ͬ��+34.56%����ĸ������3.03��Ԫ��ͬ��+45.58%���۷ǹ�ĸ����2.92��Ԫ��ͬ��+47.50%��

������˾��������Ʒ��ȫ����������������Ʒ���Ƚ����������ġ�OR����ܽ�q�������ԡ�23�깫˾ʵ��Ӫ��89.05��Ԫ��yoy+39.45%����Ʒ��������1����Ʒ�������ţ�23��Ӫ��71.77��Ԫ��yoy+36.36%��23�꣬Ʒ�Ƴ�����ʵ����Ʒ�����ԣ����û��ġ���Ũ�����������³ɷ֣�ȫ��λ������˫��ϵ�С������챦ʯϵ�С�����Դ��ϵ�С�������IJ�Ʒ�ߣ��Ƴ��챦ʯˮ��2.0��23��2�£���˫������3.0��23��4�£����챦ʯ��˪2.0��23��5�£���Դ����Ĥ2.0��23��7�£����챦ʯ��˪3.0��23��9�£���ͬʱ������Ʒ�Ƹ߶˲�Ʒ�ߡ�����ϵ�С������ö�����������Ƽ�Cellergy���ṩ���伡�µĿ��Ͻ��������24Q1��Ʒ�ƽ�һ���Ż���Ʒ�䷽��Դ����˪2.0��24��2���Ƴ�������XVII�����齺ԭ���ף��챦ʯ����3.0���价��-161��24��4���Ƴ�������Ʒ�������������������⣬Ʒ����24��3���Ƴ���Ʒ�ܻ���ɹ����Ʒ����������䣬����Ʒ����������������2�����ģ�23��Ӫ��10.01��Ԫ��yoy+75.06%��23H1����Ʒ���ص㿪���µ�ɫ��Ʒ�࣬3��ȫ�·���������ϵ�С����Ƴ�����ɫ�����̡������ۺ�ü���̡����������ں족3����Ʒ��23H2�ص㷢����ױ���������ơ��۷۱�����Ƥ��������ԭ�С��۷۱�����Ƥ������Ʒ���в��䣬����������Ⱥ������ͬʱ�����ò�ƷΪ��ױ���Ʒ��Ϊ24���ױҵ���������ơ�3����������Ʒ�ƣ���OR��23������2.15��Ԫ��yoy+71.17%��Ʒ��Χ�ơ�����ͷƤ����ר�ҡ���Ʒ�����ǣ������������IJ�Ʒ��OR��ˬ����ϴ��ˮ���͡�OR��ӯ��Ĥ�����г����ʺ͵�Ʒ������ͬʱ�Ƴ�������ϵ�кͷ���ϵ�У��ḻƷ�Ʋ�Ʒ������ܽ�q��23������3.03��Ԫ��yoy+61.82%��23H1Ʒ�������ص㵥Ʒ��������2.0������������Ĥ2.0����������ʵ����߲�Ʒ����23H2Χ����Ƥ�沿�����������⣬���¡��۹���Ĥ�������۹⾫������������Ƥ�������̡�������Ʒ�ƣ�23������1.94��Ԫ��yoy+18.86%��

����ӯ�������Ȳ�������23��/24Q1��ĸ������ͬ��+0.61pct/1.05pct��1��ë���ʣ�23�꣬��˾ë����Ϊ69.93%��ͬ��+0.23pct��24Q1ë����Ϊ70.11%��ͬ��+0.07pct��2�������ʣ�23�꣬��˾���۷�����Ϊ44.61%��ͬ��+0.98pct����Ҫϵ��Ʒ�Ʒ�����������������������̽�������������ƹ�����ӣ�����������Ϊ5.11%��ͬ��-0.01pct���з�������Ϊ1.95%��ͬ��-0.06pct��24Q1����˾���۷�����Ϊ46.84%��ͬ��+3.62pct������������Ϊ4.46%��ͬ��-1.41pct���з�������Ϊ2.15%��ͬ��-1.05pct��3�������ʣ�23�꣬��˾ʵ�ֹ�ĸ������11.94��Ԫ����Ӧ��ĸ������13.41%��ͬ��+0.61pct��ʵ�ֿ۷ǹ�ĸ����11.74��Ԫ����Ӧ�۷ǹ�ĸ������13.19%��ͬ��+0.84pct��24Q1����˾ʵ�ֹ�ĸ������3.03��Ԫ����Ӧ��ĸ������13.88%��ͬ��+1.05pct��ʵ�ֿ۷ǹ�ĸ����2.92��Ԫ����Ӧ�۷ǹ�ĸ������13.38%��ͬ��+1.17pct��

����Ͷ�ʽ��飺��˾Ϊ���ڴ��ڻ�ױƷ��ͷ�����ڿ��á�618����ٶԹ�˾���������Ĵٽ����ã��г����������ڡ�6*Nս�ԡ��ʹ�ƷƷ�Ʒ�չս�Ե�ָ���£���˾����ά����������Ʒ���Ƚ�����̬�ƣ�������ġ�OR����ܽ�q��Ʒ��Ϊ��������������Ԥ��24-26���ĸ������Ϊ15.15/18.77/22.59��Ԫ��ͬ������+26.9%/+23.9%/+20.3%����ǰ�ɼ۶�Ӧ24-26��PE�ֱ�Ϊ27x��22x��18x��ά�֡��Ƽ���������

����������ʾ����ҵ�����Ӿ磻��Ʒ�з����Ȳ���Ԥ�ڣ�����������仯��

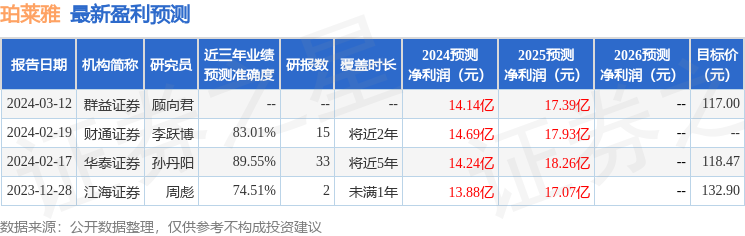

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩֤ȯ�ﵤ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�89.55%����Ԥ��2024��ȹ���������Ϊӯ��14.24�ڣ������ּۻ����Ԥ��PEΪ28.86��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���13�һ���������������������9�ң���������4�ң���ȥ90���ڻ���Ŀ�����Ϊ131.81��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP