证券之星消息,2024年4月17日广东宏大(002683)发布公告称公司于2024年4月16日召开业绩说明会。

具体内容如下:

问:公司2023年年报推出较大比例分红派现(与当年净利润相比),请,这样的较大比例分配,只是为了支撑当前股价的权宜之计,还是以后作为分配原则的长久之计?在分红比例上,公司有没有确定性的决策,以稳定投资者预期?

答:您好,公司2023年度利润分配预案是根据具体经营情况、资金需求、充分考虑股东利益,以及兼顾公司长远可持续健康发展制定。公司上市以来均保持较高的现金分红率,近5年现金分红金额均超过当年归母净利润的40%。公司将继续努力做好安全生产经营,实现经营目标,以良好的业绩和持续稳定的现金分红报全体股东。谢谢关注!

问:公司海外业务发展情况如何?

答:您好!2023年度,公司海外业务实现营业收入9.44亿元,较上年同期增长33.24%,海外业务规模逐步扩大。公司现海外矿服业务主要集中在塞尔维亚、哥伦比亚、圭亚那等“一带一路”沿线国家,矿种以金铜矿、煤矿、钾盐矿为主。海外市场是公司大力发展方向,公司将继续以“塞尔维亚”作为海外发展的基本盘,重点布局中非和南美区域,加快市场布局,预计未来海外市场份额逐步扩大。感谢您对公司的关注!

问:全国民爆产能总体是富余的状态,工信部在民爆行业“十四五”规划也明确出“推动重组整合、去产能”,请公司未来三年的发展规划如何?

答:您好!公司紧跟产业政策,一方面积极围绕富矿带地区民爆整合,聚焦具有一定规模的标的,致力提升公司民爆规模,同时发挥矿服民爆一体化优势,带动矿服增长。另一方面持续优化产能布局,将富余产能调配至新疆、内蒙等需求旺盛地区,提升产能释放。感谢您对公司的关注!

问:公司在军工产业链上有什么布局和发展规划?

答:您好!公司主要围绕高端智能武器装备产品及相关产业链布局,将继续通过内部研发及积极推动相关业务并购等方式增强防务装备板块的产值和盈利能力。谢谢关注!

问:广东宏大在2023年实现了超过115亿元的营业收入,同比增长51%。请这种增长势头是否可持续?未来几年内的营收增长预期是多少?

答:1、矿服板块,公司现矿服在手订单充足,在手订单逾300亿元,为未来三年矿服业绩提供了稳定保障。同时,公司秉承“大客户、大项目”战略,加强营销,每年新增订单稳中有增。2、民爆板块,业绩稳中有进,公司持续加强成本管控、优化产能布局,提升炸药释放,提升民爆业绩。同时,公司积极谋划行业整合并购,提升产能规模。3、防务装备板块,新收购的江苏红光补强公司军工产品线,公司也积极推动提升黑索今产能释放,提升业绩。此外,公司将继续通过内部研发及积极推动弹药相关业务并购等方式补强,以及推动军贸各项工作。谢谢关注!

问:为什么公司地下矿山开采的毛利率下降了?

答:您好!2023年度,公司海外市场新增地下矿山开采项目,前期投入较大,项目处于建设期,毛利率随之下降。未来随着项目正式投产,产值提升,预计毛利率有所好转,归正常水平。感谢您对公司关注!

问:矿服业务是公司的核心业务之一,2023年该业务板块的营收增长显著。请公司在矿服领域的竞争优势是什么?未来有何扩张计划?

答:您好!公司矿服业务多年坚持以技术为核心,为客户提供安全、优质服务;以市场占有率、营收、利润为核心指标,业绩稳步增长。增长主要驱动因素有一是紧跟产业政策,致力推行矿服民爆一体化服务模式,积极发展现场混装业务,为客户提供更安全、高效的服务,为客户创造更多的价值。二是深耕大客户、大项目,持续加大重点区域市场开拓力度,增强客户粘性,提升市场份额。三是紧跟国家政策,参与“一带一路”建设,国内、国际双轮驱动。加快海外市场布局,积极拓展海外业务。四是延伸产业链,创新业务模式,实现地下混装、选矿、设计业务的突破。五是构建集团项目管控体系,降本增效,防范经营性风险。感谢您对公司的关注!

问:公司的军工项目进展如何?竞拍江苏红光剩余股权进展如何?

答:您好!1、公司军工项目正常推进中。2、公司正积极与交易对手方沟通,届时子公司拟通过参与竞拍方式收购江苏红光剩余46%的股权,具体情况请以公司公告为准。感谢您对公司的关注!

问:请公司的控股子公司金宏智能无人系统公司的业务在低空经济中的具体应用和发展前景如何?

答:您好,金宏智能目前已在无人矿山、智慧城市、森林巡检开展业务,同时也在开展无人机和城市智慧管理系统的研发。感谢您对公司的关注!

问:公司现在回购股份进展如何?

答:您好,公司购计划在持续实施,并在每月初披露购进展情况。截至2024年3月31日,公司累计购4,632,736股,成交总金额为88,832,684.75元(不含交易费用)。感谢您对公司的关注!

问:公司对外担保额度有所增加,请这对公司的财务状况和运营风险有何影响?

答:您好,公司对外担保是为满足公司下属子公司日常经营和业务发展资金需要,保证公司业务顺利开展。被担保的对象均为公司合并报表范围内控股子公司,资信状况良好,公司对其具有实际控制权,能够充分了解其经营情况,财务风险处于公司可控的范围之内。谢谢您的关注!

问:年报中到了供一体化服务的竞争优势,请这一优势在实际运营中如何体现?未来如何进一步升一体化服务的水平?

答:您好!公司紧跟产业政策,积极发展现场混装业务,发挥矿服民爆一体化优势,为客户提供安全、高效的采矿服务。公司未来将继续推行矿服民爆一体化服务模式,并打造差异化竞争能力。感谢您对公司的关注!

问:在年报中公司到了实施扩张型发展战略,请公司具体的扩张计划和策略是什么?

答:您好!公司扩张型发展战略是指公司将继续围绕公司主业进行投资并购1、矿服板块将继续补强一体化能力,深化产业链;2、民爆板块积极谋划行业整合并购,提升产能规模;3、防务装备板块继续通过内部研发及积极推动弹药相关业务并购等方式补强。感谢您对公司的关注!

广东宏大(002683)主营业务:矿山工程服务、民用爆破器材生产与销售、防务装备三大业务领域。

广东宏大2023年年报显示,公司主营收入115.43亿元,同比上升13.51%;归母净利润7.16亿元,同比上升27.68%;扣非净利润6.7亿元,同比上升34.32%;其中2023年第四季度,公司单季度主营收入36.01亿元,同比上升9.05%;单季度归母净利润2.19亿元,同比上升29.29%;单季度扣非净利润1.9亿元,同比上升29.45%;负债率51.14%,投资收益8554.14万元,财务费用8702.33万元,毛利率20.67%。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为27.16。

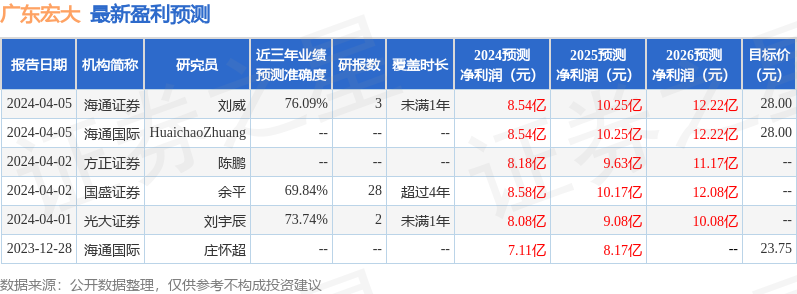

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.79亿,融资余额减少;融券净流出260.71万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP