据证券之星公开数据整理,近期碧水源(300070)发布2023年年报。根据财报显示,本报告期中碧水源营收净利润同比双双增长。截至本报告期末,公司营业总收入89.53亿元,同比上升3.03%,归母净利润7.65亿元,同比上升7.74%。按单季度数据看,第四季度营业总收入35.63亿元,同比上升5.86%,第四季度归母净利润3.67亿元,同比下降46.56%。

该数据低于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利22.15亿元左右。

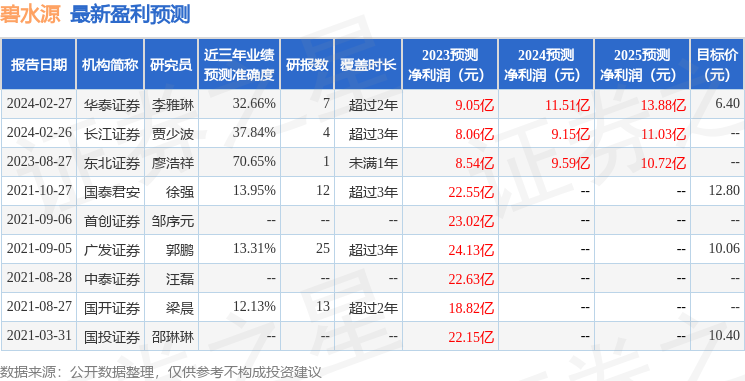

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率28.88%,同比减3.23%,净利率9.11%,同比增0.29%,销售费用、管理费用、财务费用总计8.94亿元,三费占营收比9.99%,同比减12.97%,每股净资产7.58元,同比增2.64%,每股经营性现金流0.09元,同比增23.89%,每股收益0.21元,同比增7.76%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

资产质量方面,公司应收账款体量较大。建议在年报或半年报中查看该会计项目的两个信息,其一是计提,对于大概率收不回的款,公司一般会做坏账准备,可查看计提的金额和准备估算规模。另外就是应收账款账龄,就是这笔帐欠了多少长时间了,一般大部分都是一年以内的,如果超一年的应收账款占比较高则需要重点注意。公司当期信用减值损失不小,需重点关注信用资产质量。重点关注公司信用资产质量恶化趋势。

负债状况方面,公司有偿债压力,注意短期借款规模是否合理,其他流动负债不算少,建议了解下细节。公司应付规模较大,在产业链上的地位较强,有能力压款。公司长期的负债相较于现金流规模较大,需要观察长期负债和现金流是否匹配。

营收分析方面,公司最新一期年度报表的现金流为正,经营性现金流相对利润较小,建议确认公司利润构成和现金收付质量。

经营开支方面,公司资本开支相较营业成本较大,建议重点关注资本开支项目是否合理,以及资本利润的流动性问题。公司近三年资本开支不低,风险与机遇并存,需研究一下投入项目可行性及进展情况。公司经营中用在财务上的成本一般。公司经营中用在研发上的成本一般。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力较弱。业务体量和利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在10.33亿元,每股收益均值在0.29元。

重仓碧水源的前十大基金见下表:

持有碧水源最多的基金为富国丰利增强债券,目前规模为33.74亿元,最新净值1.1914(4月3日),较上一交易日上涨0.05%,近一年下跌0.92%。该基金现任基金经理为陈斯扬。

最近有知名机构关注了公司以下问题:

问:您好,请公司目前的主要发展思路是什么,能具体介绍一下公司战略吗?

答:目前公司制定了“12256”发展战略指导未来发展思路,其中“1”是指持续提升打造以膜技术为引领的世界一流水务企业的“核心竞争力”;第一个“2”是巩固加强集膜材料研发、膜装备制造、膜工艺应用于一体和数字化水务运营的“两个国际领先”优势;第二个“2”是坚定科技创新和高质量发展“两条主线”;“5”是在污水资源化、高品质饮用水、海水淡化、盐湖提锂、工业零排“五大业务领域”进行重点发力;“6”是聚焦主责主业、产品持续领先、提升市场份额、做实项目管理、优化资产布局、强化价值机制“六大增长引擎”,持续做强做优做大水资源综合利用业务,加强统筹协调,优化资源配置,推动公司业务高质量发展,将公司打造成为世界一流水务企业。目前公司也在探索膜产品的其他应用领域,进一步拓展膜产品的使用场景、提高周转率及毛利率等。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP