据证券之星公开数据整理,近期芯原股份(688521)发布2023年年报。根据财报显示,本报告期中芯原股份净利润减501.64%。截至本报告期末,公司营业总收入23.38亿元,同比下降12.73%,归母净利润-2.96亿元,同比下降501.64%。按单季度数据看,第四季度营业总收入5.73亿元,同比下降27.87%,第四季度归母净利润-1.62亿元,同比下降495.34%。

该数据低于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利1.25亿元左右。

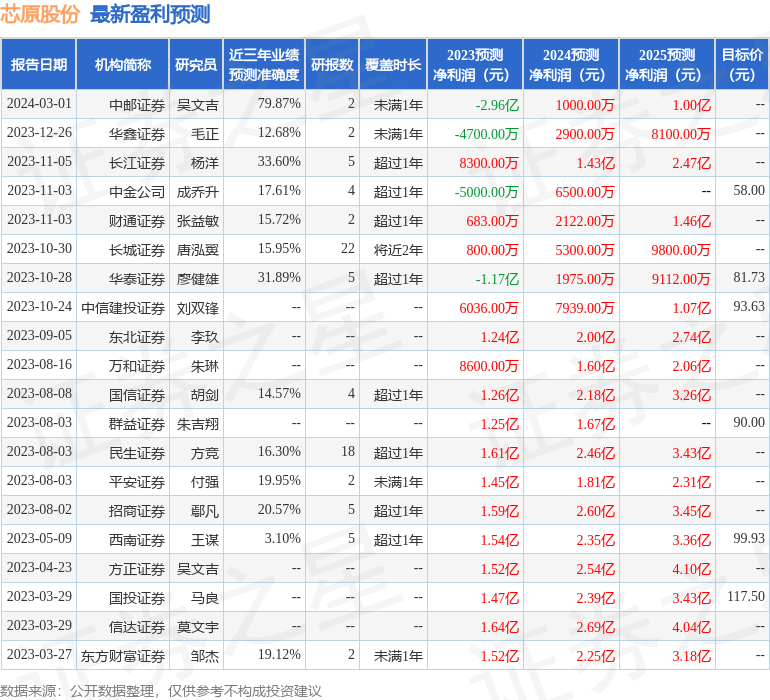

以下是详细的预测信息:

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率44.75%,同比增7.61%,净利率-12.68%,同比减560.22%,销售费用、管理费用、财务费用总计2.29亿元,三费占营收比9.81%,同比增22.22%,每股净资产5.4元,同比减7.52%,每股经营性现金流-0.02元,同比增97.42%,每股收益-0.59元,同比减493.33%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

资产质量方面,公司应收账款体量较大,最新年报处于亏损状态。建议在年报或半年报中查看该会计项目的两个信息,其一是计提,对于大概率收不回的款,公司一般会做坏账准备,可查看计提的金额和准备估算规模。另外就是应收账款账龄,就是这笔帐欠了多少长时间了,一般大部分都是一年以内的,如果超一年的应收账款占比较高则需要重点注意。重点关注公司信用资产质量恶化趋势。

营收分析方面,公司客户集中度较高。公司最新一期年度报表的现金流为负。

从公司近一年的财务报表来看,最新年度财报摘要指标相比上一年度数据下降,其中ROE、ROIC、财务费用/利润率数据显现出压力,营收和利润同比双双下降,分别下降13%与2493%。在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过中速增长。利润近5年来有过萎缩迹象。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在1000.0万元,每股收益均值在0.02元。

该公司被1位明星基金经理持有,该明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是泓德基金的王克玉,在2023年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为175.08亿元,已累计从业13年113天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘成长股。

重仓芯原股份的前十大基金见下表:

持有芯原股份最多的基金为泓德瑞兴三年持有期混合,目前规模为46.77亿元,最新净值0.8386(3月29日),较上一交易日上涨1.01%,近一年下跌26.79%。该基金现任基金经理为王克玉 操昭煦。

最近有知名机构关注了公司以下问题:

问:目前公司系统厂商、互联网公司和云服务供商等客户群体在整个收入结构中占比多少?公司如何看待未来这几类客户的发展趋势?

答:公司来自系统厂商、大型互联网公司和云服务提供商等客户群体的收入接近整体收入的一半。近年来,系统厂商、互联网公司和云服务提供商因成本、差异化竞争等原因,越来越多地开始设计自有品牌的芯片,而这类企业因为芯片设计能力、资源和经验相对欠缺,大多会寻求与半导体IP公司或芯片设计服务公司进行合作。芯原拥有先进的芯片定制技术、丰富的IP储备,延伸至软件和系统平台的设计能力,已成为这几类客户首选的芯片设计服务合作伙伴之一。这几类客户带来的收入成长,一方面体现在,由于更多的公司进入到芯片设计这个领域,产生了更多半导体IP的需求,带动公司IP授权业务的成长;另外,我们芯片定制服务的一些系统厂商、互联网企业和云服务提供商客户,项目已进入量产阶段,客户的业务增长会直接带动公司量产业务收入的增长。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP