证券之星消息,2024年3月26日华润三九(000999)发布公告称公司于2024年3月24日接受机构调研,中信建投、中信证券、浙商证券、华西证券、民生证券、中邮证券、华安证券、德邦证券、信达证券、海通证券、国金证券、兴业证券、招商证券、西部证券、中泰证券、国信证券、华泰证券、平安证券、国联证券、中金公司、国海证券、西南证券、东吴证券、国盛证券、申万宏源、华创证券参与。

具体内容如下:

问:核心品类产品力升级有哪些想法和具体举措?

答:公司战略方向清晰,CHC作为公司核心业务,处方药和国药业务作为发展业务, 为CHC业务赋能。CHC核心业务方面,公司的战略目标是全域布局,全面领先。感冒、 胃肠、皮肤,以及专品的骨科、肝胆等领域相关品类都在不断升级。以感冒灵为例,公 司推出了升级版金装感冒灵,类似的举措在所有品类中都在推动。公司深知只有产品力 的不断提升,才会更好的谱写未来。围绕消费者需求,公司除研发中心已成立的研究院 外,还成立了技术中心,以及专门负责产品升级的水滴实验室。在发展业务方面,处方 药中产品治疗需求的升级相对迫切,在创新药治疗领域的拓展、技术的迭代方面,三九在紧跟学习;国药业务方面,围绕当前集采新形势,在产品+服务方面有一定升级。

问:处方药板块经历一定的调整,包括配方颗粒行业有政策的影响,对后续处方药 板块恢复的展望?2024年医保解限和颗粒集采后的业务经营展望?

答:2023年,公司处方药业务上半年增长态势较好,但是由于下半年受行业政策 影响导致全年处方药表现不及预期。配方颗粒业务还同时受到集采提前情况影响,业务 下滑较大。综合来看,23年处方药两块业务表现相对较弱。展望2024年,处方药业务 方面,公司将继续加大研发投入,丰富产品线,推出新品并优化现有产品组合,以改善 毛利率并保持集采业务的稳定发展。中药注射剂的再评价和解限可能带来局部的利好。 在医疗行业高质量发展的新秩序下,国企的优势会逐步凸显,行业洗牌之后,处方药业 务24年下半年可能会呈现一些机会。配方颗粒业务方面,公司希望能实现恢复性增长 并积极应对未来业务可能面临的集采影响。并通过卓越运营,力争成为行业领先者,力 求长期胜出。总体来看,处方药业务预期24年整体保持稳定。

问:2024年公司对于感冒药品类的发展展望,999抗病毒口服液、999小柴胡颗 粒目前收入体量以及未来增长预期?

答:感冒药方面,虽然2022年品类基数高,但2023年感冒呼吸相关品类需求仍 持续旺盛,包括999抗病毒口服液、999小柴胡颗粒等均录得较好成长。公司借以999 感冒灵为首做多品类布局,2023年业务交出了一份满意的卷。今年预期相对谨慎在 于过去两年相关品类均处于高位,今年希望能够有业务发展的机会,但是也不排除感冒 品类会有一定的调,公司也做好了相应准备。

问:门诊统筹和处方外流有望带动零售市场扩容,哪些产品会受益?原有的院外零 售产品是否会受到外流产品冲击?

答:处方外流是一个长期趋势,有望给零售市场带来长期的增量和机会。公司专业品牌业务即是为捕捉处方外流机遇。 门诊统筹是短期的机会,个别省份采取了措施和安排,可能带来零售市场的扩容, 对局部市场有利。 原有院外零售产品竞争会加剧、选择也变多,但院外零售品种的属性和院内有差距, 短期去构建这种能力是有难度的,所以这种冲击会是逐渐演变的。

问:24年对于昆药的业务规划及经营目标?

答:昆药对于公司来说不是一个简单的并购,除了可以增强公司行业地位,更多的 是布局老龄化新赛道。今年1月份办公厅印发《关于发展银发经济增进老年人福祉的意 见》,旨在加快银发经济规模化、标准化、集群化、品牌化发展,让老年人共享发展成 果、安享幸福晚年。昆药集团近期披露了未来5年的战略规划,旨在成为“银发健康产 业引领者、精品国药领先者、老龄健康/慢病管理领域领导者”。未来5年内,预期昆 药有2次跨至百亿平台的机会,第一次是包括昆药商业达到百亿,第二次是工业业务有 望达到百亿。昆药业务的整体规划已对外披露,还是比较详尽的。

问:CHC板块有哪些可以期待的大品种,以及未来储备产品的思路?

答:公司CHC业务希望做到全域布局,全面领先。公司2023年年销售额过亿元 的品种39个,“999 感冒灵”“999皮炎平”“三九胃泰”“999小儿感冒颗粒”“999 抗病毒口服液”“气滞胃痛颗粒”“天和骨通贴膏”“易善复”“999澳诺葡萄糖酸钙 锌口服溶液”“血塞通三七系列产品”“昆中药?参苓健脾胃颗粒”“阿法骨化醇软胶 囊”“玻璃酸钠注射液”等在相关品类内具有领先地位。具体品类来看,公司感冒品类 将始终争取保持领先位置;胃肠品类中三九胃泰品牌指数高居前列,但是营收规模方面 未来还有较大成长空间;皮肤品类方面,在考虑向护理等方向拓展。除此之外,骨科天 和系列、儿童维矿领域澳诺业务都在推进大品种向大品类的拓展工作。公司CHC业务产品拓展和需求主要围绕老年、妇女、儿童三类人群。未来,银发健康的赛道将主要由 昆药主攻,近期昆药发布了“777”品牌,希望777代表三七产业,代表三七软胶囊华 润圣火和昆药集团目前三七产品的品牌分别为“777理洫王”和“777络泰”,未来也 将重点深挖三七产业链的学术价值。此外,希望“昆中药1381”这个大品类未来也能 有很好的拓展。

问:公司后续外延的思路及规划,圣火和昆药整合事项如何预期?

答:一方面是昆药商业剥离。目前,公司正在对昆商进行相应的管理提升,公司承 诺在五年内解决,未来会寻找合适的时机启动相关工作,并会在承诺期内完成;另一方 面是圣火和昆药整合部分,业务角度在做比较深入的协同,如针对三七产品,双方已经 在市场策略方面展开了相应的协同安排,统一规划。昆药成立了777事业部,重点聚焦 三七产业链,致力于慢病管理和老龄健康领域,进一步深挖三七产业链的学术价值,并 做了理洫王和络泰两个品牌的安排,同时上市,双方团队也在沟通,公司希望尽快促成 整合以使团队合作更高效。后续外延的思路规划公司的整体发展思路是“内生+外延”,相关工作会持续开 展,目前来看CHC领域涉及到的是新品牌、新技术、新产品,处方药领域的机会也在 逐渐显示价值,公司会持续关注。整体来看,公司将沿着战略方向继续寻找标的,未来 几年也是比较好的窗口期,公司也会加快项目的推动。

问:如何用三九商道推广自身业务和赋能昆药集团?

答:CHC业务的核心能力是消费者洞察和渠道掌控,三九商道是三九和商业之间、 以及商业与商业之间共同成长的体系,三九商道建立了12年,当初展望商业渠道将承 载百亿营收,现在这个时点已经实现并超过了当时的目标。三九商道的核心要义第一 个是合作体系不断优化,第二个是志同道合。12年来三九商道也在行业里建立了口碑,同时实现引领,赋能昆药,体系外也收获了认同。现在公司也开启了昆药商道的体系建 设,23年商道年度大会在昆明举办,客户得以近距离感受昆药并了解其产品;今年3 月9号开商道活动会的同时发布了“777”品牌,虽然是内部客户会,但是也引起了市 场的高度认同和关注。公司会充分用好三九商道、品牌等自身优势,赋能打造昆药“777” 和“昆中药1381”品牌。

华润三九(000999)主营业务:药品的开发、生产、销售和医疗保健服务等业务。

华润三九2023年年报显示,公司主营收入247.39亿元,同比上升36.83%;归母净利润28.53亿元,同比上升16.5%;扣非净利润27.11亿元,同比上升22.18%;其中2023年第四季度,公司单季度主营收入61.31亿元,同比上升2.72%;单季度归母净利润4.5亿元,同比下降9.29%;单季度扣非净利润4.07亿元,同比下降6.57%;负债率39.57%,投资收益1823.71万元,财务费用-2419.17万元,毛利率53.24%。

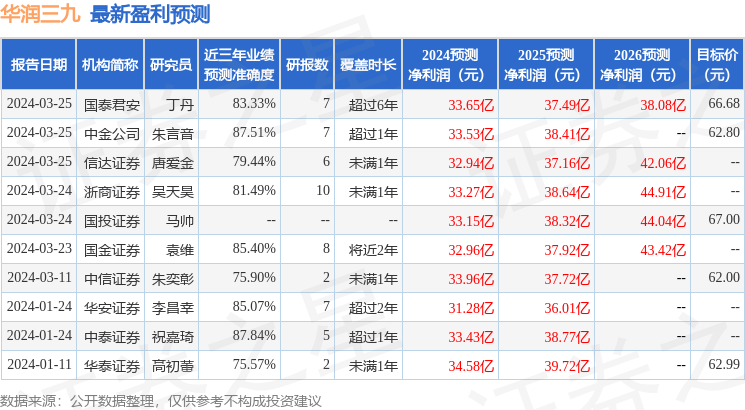

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为64.51。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.35亿,融资余额增加;融券净流入1029.29万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP