证券之星消息,2024年3月26日藏格矿业(000408)发布公告称公司于2024年3月25日召开分析师会议,贝莱德基金管理有限公司神玉飞、东吴证券股份有限公司岳斯瑶、上海龙泉投资管理有限公司邢增岛、IGWT Investment投资公司廖克銘、兴银基金管理有限责任公司杜明宸、南方基金管理股份有限公司任婧、国投证券股份有限公司覃晶晶、国泰君安股份有限公司宁紫微、国信证券股份有限公司刘孟峦、中信证券股份有限公司刘宇飞、民生证券股份有限公司南雪源参与。

具体内容如下:

问:2023年的营业外支出都是什么费用?

答:关于2023年的营业外支出,主要包括稽查补税及滞纳金、非流动资产报废损失和对外捐赠。其中稽查补税及滞纳金是重组上市前事项,根据公司上市时《重组相关方关于重大资产重组相关承诺事项的公告》中关于藏格钾肥或有事项的承诺,稽查补税及滞纳金最终由西藏藏格创业投资集团有限公司、肖永明补偿公司。

问:请介绍2023年的分红政策及未来分红计划?

答:公司在关注自身发展的同时高度重视投资者合理投资报,2023年年报,以15.71亿股作为基数,向全体股东每10股派发现金股利8.00元(含税),不送红股,不以资本公积金转增股本,公司本次现金分红总额12.56亿元,叠加2023年年中分红,全年现金分红25.13亿元。公司将持续提升发展质量和效益,致力于为股东提供合理报。

问:根据年报,碳酸锂板块的利润为13亿元,氯化钾板块的利润为20亿元。碳酸锂的利润是否已经包含在氯化钾的利润中?为何两个板块的利润总和明显大于合并报表的净利润?

答:钾肥和锂矿的业务利润是基于子公司报表,2023年藏格锂业对藏格钾肥进行了分红,导致单体利润合计大于合并报表中的利润总额,这是由于子公司报表和合并报表存在分部间抵消所导致的。

问:关于2024年碳酸锂的生产计划是否有调整?以及价格预期变化对生产和销售的影响?

答:(1)2023年碳酸锂的产量为12062.50吨,2024年的经营目标是生产和销售碳酸锂10,500吨,与2023年相比略有差异。(2)近期,新能源汽车产销增长带动了碳酸锂需求的增加,公司生产和销售活动有序推进,全力完成2024年产销计划。同时,公司密切关注市场动态,销售价格一直跟随市场价。

问:麻米错项目前期施工建设进度和具体内容?

答:目前基本完成生产车间选址、员工宿舍安装以及矿区大约20公里的公路修建等工作。

问:麻米错项目的电力建设安排是如何的?

答:公司计划采用光伏、光热以及储能的发电模式,光伏建设周期较短,将优先考虑使用光伏发电解决供电问题。公司会听取供电建设专家的意见,选择最优解决方案,促进能源项目建设的顺利推进。

问:巨龙铜业四季度利润下滑的原因?

答:根据最新《矿业权出让收益征收办法》的有关规定,结合实际情况,西藏巨龙铜业在四季度预提矿业权益金,财务报表也进行相应调整。

问:巨龙二期项目的投资额是多少,以及预计何时能够建成投产?

答:根据最新巨龙铜业二期改扩建工程获批公告,二期项目估算的总投资约174.6亿元,预计2025年底建成投产。

问:老挝项目的进展如何?今年要完成哪些手续?

答:2023年,已完成老挝万象市巴俄钾盐矿区全部199.28平方公里的野外勘探工作,《勘探报告》编制工作已完成并已正式提交至老挝政府开展评审工作,同时《可行性研究报告》正在编制过程中。老挝万象市塞塔尼矿业钾盐矿项目野外勘探工作正在根据勘探计划顺利推进中。2024年的主要工作包括向老挝政府提交勘探报告、可研报告,与政府谈判特许权经营协议等。

问:目前碳酸锂下游厂商的采购意愿强烈吗?

答:今年1至2月,新能源汽车产销量同比增长超过20%,下游动力电池开工率较高,一季度储能需求增长迅速。此外,海外矿石拍卖情况也显示出市场需求提振的迹象。

问:2023年巨龙铜矿是否有分红计划?未来的分红安排如何?

答:2023年,公司收到巨龙铜业的现金分红4.62亿元。未来巨龙铜业将在可持续发展的前提下实行利润分配政策,给予股东合理报。

问:关于钾肥和巨龙铜矿在2024年的销量预期,是否会有增长?

答:2024年,公司计划生产氯化钾100万吨,销售104.2万吨。巨龙铜矿的计划产量为16.6万吨,较2023年有所增长。

问:去年察尔汗碳酸锂项目的成本波动较大的原因是什么?

答:2023年察尔汗碳酸锂的平均销售成本约为37,404.81元,销售成本增加的主要原因是2023年置换了吸附剂,增加了生产成本;另外,2023年度多个技改项目建设完成转入固定资产,与去年相比折旧费用增加,因此本年碳酸锂销售成本较上年有所增加。未来,公司将持续优化工艺、提升吸附效率、降低原材料耗用,进一步控制生产成本。

问:老挝尾盐如何处理?

答:矿区位于老挝万象市巴俄县,区内有河流、林地、湖泊、农田,紧邻国际河流湄公河。结合采矿方法、尾矿产出情况,设计采用胶结充填法,将全部尾盐、老卤蒸发后的镁浆及胶粉料搅拌泵送至井下采空区,胶结充填约能充满96.5%的采矿采空区,达到采选充平衡,能有效避免矿区地表塌陷和周边水体污染等安全环保问题。

藏格矿业(000408)主营业务:矿产资源(非煤矿山)开采、投资与投资管理、贸易、钾肥、碳酸锂、化肥生产销售等业务氯化钾,碳酸锂。

藏格矿业2023年年报显示,公司主营收入52.26亿元,同比下降36.22%;归母净利润34.2亿元,同比下降39.52%;扣非净利润35.75亿元,同比下降37.25%;其中2023年第四季度,公司单季度主营收入10.37亿元,同比下降58.23%;单季度归母净利润4.51亿元,同比下降69.69%;单季度扣非净利润6.26亿元,同比下降58.97%;负债率7.39%,投资收益12.63亿元,财务费用-1861.3万元,毛利率65.25%。

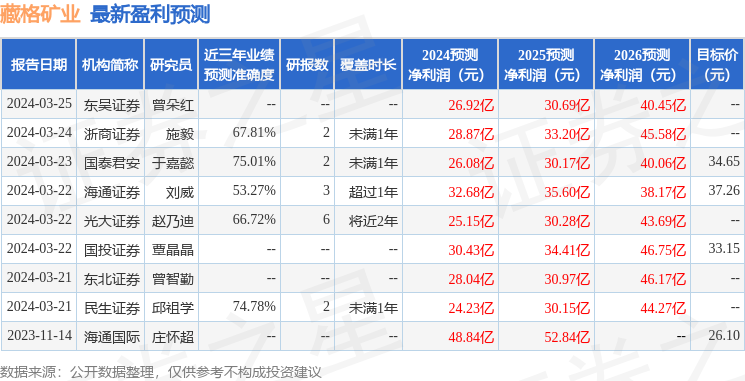

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为34.33。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入8262.5万,融资余额增加;融券净流出1521.44万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP