��֤ȯ֮�ǹ���������������������˾��688012������2023���걨�����ݲƱ���ʾ����������������˾Ӫ�վ�����ͬ��˫˫������ӯ������������������������ĩ����˾Ӫҵ������62.64��Ԫ��ͬ������32.15%����ĸ������17.86��Ԫ��ͬ������52.67%�������������ݿ������ļ���Ӫҵ������22.22��Ԫ��ͬ������30.97%�����ļ��ȹ�ĸ������6.26��Ԫ��ͬ������66.14%��

�����ݸ��ڴ��������ʦ��Ԥ�ڣ���ǰ����ʦ�ձ�Ԥ��2023�꾻����Ϊӯ��17.48��Ԫ���ҡ�

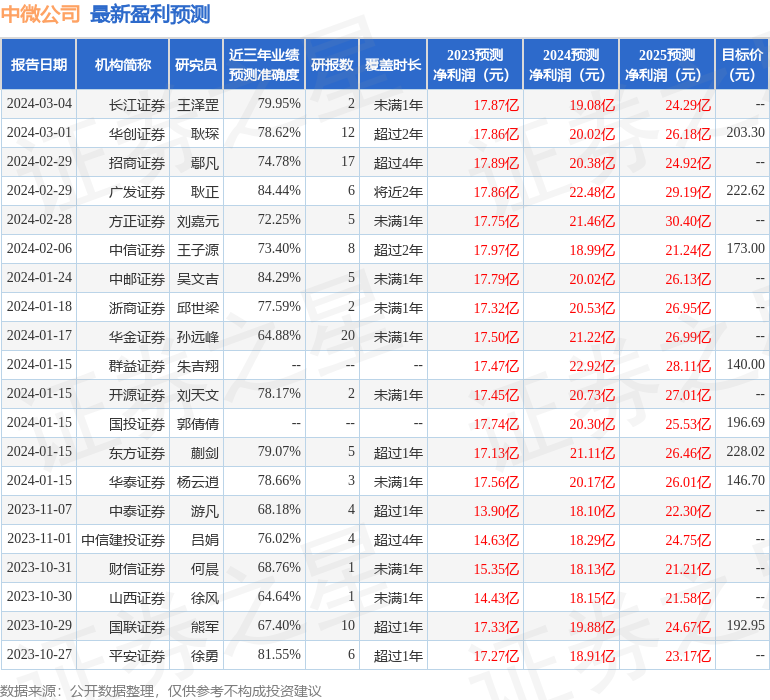

��������ϸ��Ԥ����Ϣ��

���βƱ������ĸ�������ָ������мѡ����У�ë����45.83%��ͬ����0.19%��������28.48%��ͬ����15.59%�����۷��á��������á���������ܼ�7.48��Ԫ������ռӪ�ձ�11.94%��ͬ����14.74%��ÿ�ɾ��ʲ�28.79Ԫ��ͬ����14.56%��ÿ�ɾ�Ӫ���ֽ���-1.58Ԫ��ͬ�ȼ�257.43%��ÿ������2.89Ԫ��ͬ����52.11%���������ָ����±���

�����ж��д���䶯�IJ�����Ŀ��ԭ��˵�����£�

- ���۷��ñ䶯����Ϊ20.31%,ԭ��:����ְ��н������1,503��Ԫ��Ԥ�Ʋ�Ʒ������֤��������3,373��Ԫ���ɷ�֧����������1,857��Ԫ��

- �������ñ䶯����Ϊ45.67%,ԭ��:����ְ��н�����������4,090��Ԫ���ɷ�֧��������3,254��Ԫ��

- �з����ñ䶯����Ϊ34.91%,ԭ��:���ں��õ�ԭ���Ϻ͵�ֵ��Ʒ����������9,175��Ԫ,ְ��н�����������4,779��Ԫ���ɷ�֧�����ý���������3,520��Ԫ��

- ������ñ䶯����Ϊ42.3%,ԭ��:������Ϣ�������2,832��Ԫ��

- ����˰���ñ䶯����Ϊ149.76%,ԭ��:����˰ǰ�������ӡ�

- ��Ӫ��������ֽ���������䶯����Ϊ-258.2%,ԭ��:��˾��ʴ�豸���տ�������ҪΪ��������ȡ85%~90%����ͻ��������պ���ȡʣ��β����ڹ�˾��ʴ�豸��������Լ69.5��Ԫ��ͬ������Լ60.1%�����������ۺ�ͬǩ��Ϳͻ����豸����ʱ��Ҫ������أ�����ǩ�Ŀ�ʴ�豸����������������δ��������˹�˾�յ���ʴ�豸�ķ������������٣����¾�Ӫ���������Ʒ���ṩ�����յ����ֽ��������١����⣬ԭ���ϲɹ����Ӻ�Ա������������н�����ӵ��¹�˾�ֽ�֧�����������ӡ�

- Ͷ�ʻ�������ֽ���������䶯����Ϊ163.29%,ԭ��:���ھ������������Ʋ�Ʒ��������١�

- ���ʻ�������ֽ���������䶯����Ϊ-53.78%,ԭ��:���ڷ������֧��1.23��Ԫ��

- Ӧ��Ʊ�ݱ䶯����Ϊ-48.71%,ԭ��:Ӧ��Ʊ���ڱ��ڵ��ڳжҡ�

- Ӧ�տ���䶯����Ϊ88.26%,ԭ��:�������ģ���������ӡ�

- ��ͬ�ʲ��䶯����Ϊ-44.6%,ԭ��:���ڻ���Ӻ�ͬ�ʲ�ת��Ӧ�տ��

- Ԥ������䶯����Ϊ224.63%,ԭ��:�ɹ�������Ԥ�������ӡ�

- ����䶯����Ϊ25.23%,ԭ��:���۶���������

- �����Խ����ʲ��䶯����Ϊ-36.42%,ԭ��:�ṹ�Դ������Լ����۳��е���о���ʹ�Ʊ��

- ���������ʲ��䶯����Ϊ237.0%,ԭ��:���賧���Ͳɹ����ӵ�����ֵ˰���ֿ۽���˰������ӡ�

- �̶��ʲ��䶯����Ϊ492.33%,ԭ��:���ڷ��ݼ������������������豸���ӡ�

- ����֧���䶯����Ϊ58.54%,ԭ��:���ڹ�˾�������и�ˮƽ�з�Ͷ�뵼���ʱ����з��������ӡ�

- �����������ʲ��䶯����Ϊ-97.34%,ԭ��:�����������ʲ�ת���ڽ����̶̺��ʲ���

- ��������˰�ʲ��䶯����Ϊ83.39%,ԭ��:�ɵֿ���ʱ�Բ������ӡ�

- Ӧ���˿�䶯����Ϊ35.93%,ԭ��:�ɹ����ӡ�

- ��ͬ��ծ�䶯����Ϊ-64.85%,ԭ��:ʱ�������ء��ļ���������ȷ�Ϻ�ͬ��ծ�����֮���١�ͬʱ���ļ��������ۺ�ͬ�����أ����������࣬����Ԥ�տ��������ࡣ��˾��̨��������2024��һ�����нϴ�������

- Ӧ��˰�ѱ䶯����Ϊ114.64%,ԭ��:Ӧ����ҵ����˰������ĩ���ӡ�

- һ���ڵ��ڵķ�������ծ�䶯����Ϊ3986.5%,ԭ��:��5�ڽ���һ���ڵ��ڡ�

- ����������ծ�䶯����Ϊ60.49%,ԭ��:������������Ԥ�Ʋ�Ʒ������֤��������ӡ�

- ���ڽ��䶯����Ϊ-100.0%,ԭ��:5�ڽ���һ���ڵ��ڣ�����ɳ��ڽ��ת��һ���ڵ��ڵķ�������ծ��

- ��������䶯����Ϊ-58.0%,ԭ��:����ȷ������������

- Ӫҵ����䶯����Ϊ32.15%,ԭ��:2023���ʴ�豸����Լ47.03��Ԫ��ͬ������Լ49.43%��MOCVD�豸����Լ4.62��Ԫ��ͬ���½�Լ33.95%��

- Ӫҵ�ɱ��䶯����Ϊ31.93%,ԭ��:�湫˾ҵ���ģ��������������빫˾Ӫҵ�����ģ��ƥ�䡣

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ʲ��������棬��˾�ֽ��ʲ��dz���������˾��ǰ���ܴ��ڴ���ϸߵķ��մ����������С�Ĵ������������˾�����ת�����������۲�һ���Ƿ�����ҵԭ����Ļ�ƴ��������ǻ�Թ�˾����������ɼ������Ļ����Ŀ���ڹ�˾���걨��ͨ�����д�����ղ�ͬ�����ȷ����������Ҫ���걨����������鿴�������ݡ�

��ծ״�����棬ע�˾��������Ӧ���˿�Ĺ��ɡ�

Ӫ�շ������棬��˾����һ����ȱ������ֽ���Ϊ����

��Ӫ��֧���棬��˾�������ʱ���֧���ͣ�������������棬���о�һ��Ͷ����Ŀ�����Լ���չ�������˾��Ӫ�������з��ϵijɱ�һ�㡣

�ӹ�˾��һ��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ϸߣ������Ȩ��Ӫ������ѹ������

��һ��������˾��ʮ����������ʷ��������������ӯ������һ�㡣ҵ��������5�����й����������������5�����й����������������������ٱ�����������ӯ��Ԥ����ʾ���������ٻ�����������

�Ʊ���칤����ʾ��

- �����ע��˾�ֽ���״������3�꾭Ӫ���ֽ�����ֵ/������ծ��Ϊ9.44%��

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2024��ҵ����20.73��Ԫ��ÿ�������ֵ��3.35Ԫ��

�ù�˾��3λ���ǻ��������У���Щ���ǻ�����������Ӳ��ˣ����иù�˾�����ܹ�ע�Ļ������ǻ��Ļ����֣��裬��2023���֤�ǹ�ļ��������Ͷ��������ǰ��ʮ�������λ����ܹ�ģΪ177.26��Ԫ�����ۼƴ�ҵ6��287�죬�ۺ������ҵ���������û�����������ѡ���������ڣ��ó��ھ��ֵ�ɺͳɳ��ɡ�

�ز�����˾��ǰʮ�������±���

��������˾���Ļ���Ϊ������֤�ƴ���50�ɷ�ETF��Ŀǰ��ģΪ933.78��Ԫ�����¾�ֵ0.8517��3��19�գ�������һ�������µ�1.57%����һ���µ�19.39%���û������λ�����Ϊ�ź�| ���ߡ�

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP