据证券之星公开数据整理,近期中信特钢(000708)发布2023年年报。根据财报显示,本报告期中中信特钢增收不增利,三费占比上升明显。截至本报告期末,公司营业总收入1140.19亿元,同比上升15.94%,归母净利润57.21亿元,同比下降19.48%。按单季度数据看,第四季度营业总收入276.05亿元,同比上升20.89%,第四季度归母净利润13.47亿元,同比下降13.77%。

该数据低于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利77.62亿元左右。

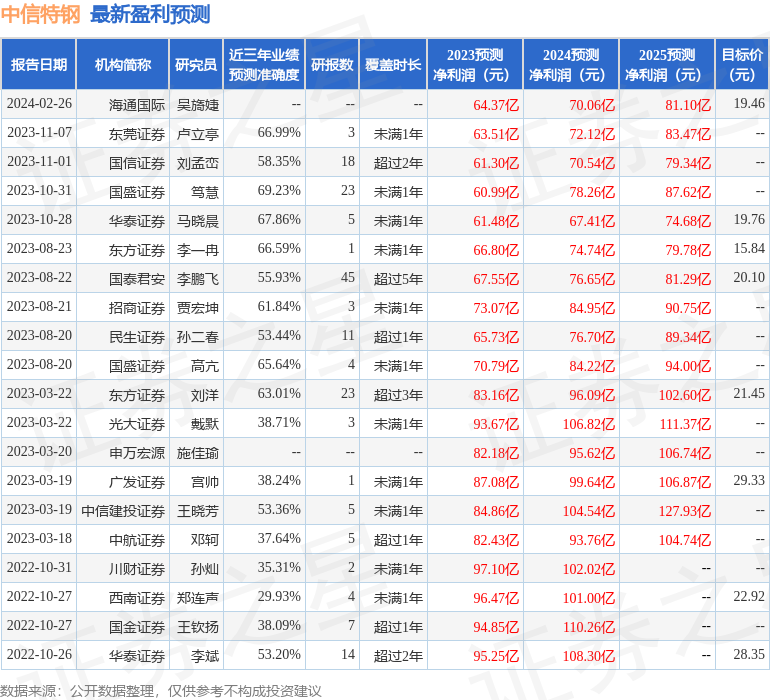

以下是详细的预测信息:

本次财报公布的各项数据指标表现一般。其中,毛利率13.14%,同比减10.84%,净利率5.17%,同比减28.44%,销售费用、管理费用、财务费用总计34.21亿元,三费占营收比3.0%,同比增31.94%,每股净资产7.55元,同比增6.52%,每股经营性现金流2.11元,同比减20.67%,每股收益1.13元,同比减19.86%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

证券之星价投圈财报分析工具显示:

资产质量方面,公司应收账款体量较大。建议在年报或半年报中查看该会计项目的两个信息,其一是计提,对于大概率收不回的款,公司一般会做坏账准备,可查看计提的金额和准备估算规模。另外就是应收账款账龄,就是这笔帐欠了多少长时间了,一般大部分都是一年以内的,如果超一年的应收账款占比较高则需要重点注意。存货高于利润,小心存货计提冲击利润。存货的会计处理方法是会对公司当期利润造成极大冲击的会计项目,在公司的年报中通常会有存货按照不同种类的确定方法,需要在年报中搜索存货查看具体数据。

负债状况方面,公司有偿债压力,注意短期借款规模是否合理,注意即将到期的长期借款规模,其他应付款不算少,建议了解下细节。注意公司报告期内应付账款的构成。

营收分析方面,公司最新一期年度报表的现金流为正,经营性现金流和利润相匹配。

经营开支方面,公司经营中用在财务上的成本一般。公司研发费用相较利润规模较大,可能比较依赖研发,重点关注公司产品和服务研发周期。公司经营中用在研发上的成本不少。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力一般。业务体量近5年来有过慢速增长,近年来开始中速增长。利润近5年来有过慢速增长,近年来开始萎缩。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在68.93亿元,每股收益均值在1.36元。

重仓中信特钢的前十大基金见下表:

持有中信特钢最多的基金为博时主题行业混合(LOF),目前规模为57.1亿元,最新净值0.993(3月13日),较上一交易日上涨0.1%,近一年下跌12.98%。该基金现任基金经理为金晟哲。

最近有知名机构关注了公司以下问题:

问:中信泰富对南钢集团的并购整合引发市场关注,这一并购对双方将产生哪些影响?

答:南钢一直以来运营状况良好,业绩表现突出,人才队伍充实,工艺装备先进,产业底蕴强大,在中厚板领域具备极强的产品竞争力,产品附加值高、品牌认可度高,同时企业数字化水平领跑全行业,是绿色智慧发展、产城融合的典范。

中信泰富特钢整体上市以来,不断优化市场化经营机制,提高信息透明度,以此激发生产活力,提升运营效率,以高效治理保障企业高质量发展,在自身内涵发展基础不断夯实和管理能效不断提升的情况下,开展外延式并购不断壮大,释放出指数级的增长动能。两大特钢企业将会促进优势互补,凝聚发展合力,在合规的前提下,在技术创新、人力资源和管理等多方面进行协同发展,更好地把握特钢行业的长期发展机遇,满足产业升级需要,更坚定地服务好国家发展大局。协同营销方面,中信特钢和南钢在板材和棒线材产品市场、业务上快速实现分工和协同,达成梯度互补的效果。中信特钢板材和棒线材产品市场占有率和话语权会进一步得到提升,预计会带来比较可观的协同效益。同时将各自发挥其优势强项,在下游细分领域进行差异化的分工,为客户提供更优质的产品和服务,进一步提升市场竞争力。协同研发方面,加速提升南钢的高端特种钢冶炼水平,通过合作研发共同制定行业标准,共同分担研发成本和风险,同时共享研发成果,促进技术进步和创新,共同制定行业标准,以提高行业整体水平和竞争力推动行业的发展。满足各种市场、各类工程项目的需求,并在航空航天、高端制造、轨道交通等新兴战略发展行业带来更大的合作空间。联合采购方面,中信特钢和南钢将逐步发挥出原材料联合采购的规模优势,进一步降低各自的大宗原燃料采购成本。资源共享方面,双方可以共享市场数据、客户数据等信息,更好地了解市场和客户需求,为客户提供更高的价值服务。南钢优秀的干部队伍是宝贵的财富,我们将积极开展广泛的人才交流活动,共享人才资源,在人员交流中产生思想、文化的碰撞,提高整体的系统管理能力和员工的创新能力。协同出海方面,联合制定一致的国际化战略目标,充分发挥各自的海外资源、能力和优势,拓展海外市场,紧跟全球产业链重构趋势,寻找生产、技术、贸易合作伙伴,构建中信泰富特钢的国际化产业格局。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP