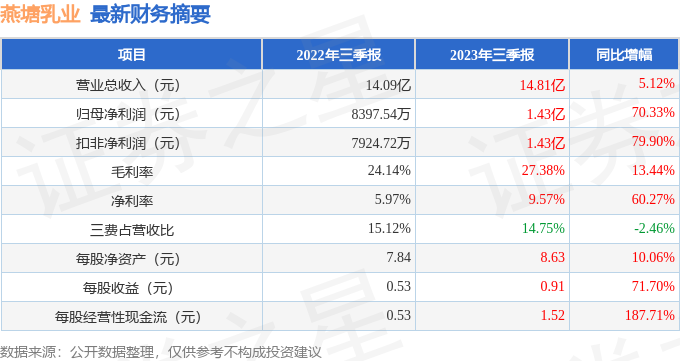

据证券之星公开数据整理,近期燕塘乳业(002732)发布2023年三季报。根据财报显示,本报告期中燕塘乳业营收净利润同比双双增长,盈利能力上升。截至本报告期末,公司营业总收入14.81亿元,同比上升5.12%,归母净利润1.43亿元,同比上升70.33%。按单季度数据看,第三季度营业总收入5.18亿元,同比上升1.56%,第三季度归母净利润4469.13万元,同比上升70.4%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率27.38%,同比增13.44%,净利率9.57%,同比增60.27%,销售费用、管理费用、财务费用总计2.18亿元,三费占营收比14.75%,同比减2.46%,每股净资产8.63元,同比增10.06%,每股经营性现金流1.52元,同比增187.71%,每股收益0.91元,同比增71.7%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年一般,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长。利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在1.63亿元,每股收益均值在1.04元。

最近有知名机构关注了公司以下问题:

问:公司将如何实现《公司 2023-2030 年发展规划》的发展目标?

答:您好。公司将立足资源优势和产业基础,以提高市场占有率加快促进乳业振兴发展为核心目标,紧密围绕“主动出击拓市场,精耕细作强管理,创新发展求突破”的总体思路,持续推进质量立企、科技兴企、人才强企,提升企业核心竞争力,提高品牌影响力,主要战略举措如下

(一)筑牢优质奶源基础以“种好草、养好牛、产好奶、好环境”为宗旨,坚持“绿色环保”战略,系统构建完善高效的奶源生产体系,推进优质饲草种植,深化标准化信息化智能化奶源基地建设,保障优质饲料源头,稳定奶源供应,筑牢产业发展基础。(二)优化优鲜智造布局以市场需求为导向,遵循“围绕市场布局工厂”原则,实施一系列智能化绿色化生产项目,提高产品供应能力;重视质量管控,完善现代物流配送体系,提升产品整体品质与新鲜度。(三)巩固扩大市场规模推进品牌建设,打造“新鲜&时尚”的品牌形象;着重新鲜、优质安全、营养、健康、时尚的差异化产品,丰富产品矩阵,持续高质满足市场消费新需求;搭建立体化信息化营销网络,强化品牌宣传、售后服务等措施,为消费者提供最大限度的便捷,巩固扩大市场规模。(四)深入推进科技兴乳贯彻“科技兴乳”战略,构建乳业产业研究院,通过走出去与引进来,加强产学研深度融合,加快实施一批具有战略性、前瞻性的重大科技项目,实现关键技术硬核突破,提升科技创新自立自强能力,夯实高质量发展基石。(五)加强规范治理与资本运作规范公司运作和治理水平,以信息披露为核心,提升投资者关系管理水平;提高资本运作推动公司发展的能力,主动提升环境社会治理(ESG)管理水平,践行社会责任,助力公司做强做优做大。谢谢以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP