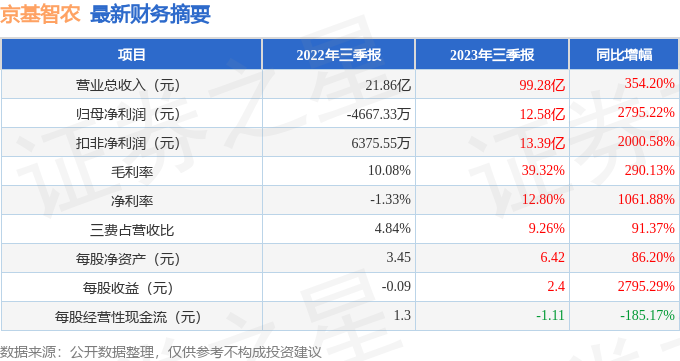

据证券之星公开数据整理,近期京基智农(000048)发布2023年三季报。根据财报显示,本报告期中京基智农营收净利润同比双双增长,三费占比上升明显。截至本报告期末,公司营业总收入99.28亿元,同比上升354.2%,归母净利润12.58亿元,同比上升2795.22%。按单季度数据看,第三季度营业总收入13.26亿元,同比上升21.53%,第三季度归母净利润-2674.4万元,同比下降119.44%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率39.32%,同比增290.13%,净利率12.8%,同比增1061.88%,销售费用、管理费用、财务费用总计9.2亿元,三费占营收比9.26%,同比增91.37%,每股净资产6.42元,同比增86.2%,每股经营性现金流-1.11元,同比减185.17%,每股收益2.4元,同比增2795.29%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。另外,最近几年的经营业绩有较大变动,需重点关注。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年优秀,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长,近年来开始慢速增长。利润近5年来有过超高速增长,近年来开始萎缩。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在19.39亿元,每股收益均值在3.71元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的4.07%分位值,距离近十年来的中位估值还有168.37%的上涨空间。

重仓京基智农的前十大基金见下表:

持有京基智农最多的基金为金元顺安沣楹债券,目前规模为16.58亿元,最新净值1.1744(10月31日),较上一交易日上涨0.18%,近一年下跌2.03%。该基金现任基金经理为周博洋 韩辰尧。

最近有知名机构关注了公司以下问题:

问:近期公司股价持续下跌的原因?

答:公司生产经营一切正常,团队稳定,不存在突发疫病等重大生物安全问题,内外部经营环境亦未发生重大变化;公司不存在应披露而未披露的信息,亦未收到 5%以上股东关于权益变动的相关信息。面对生猪市场行情周期变化,公司持续致力于降本增效工作并取得良好成绩,自一季度以来养殖成本下降显著。公司追求成本与规模的共同提升,提升自身核心竞争力,用良好的业绩报投资者。股票价格受行业周期及市场情绪等综合因素影响,公司将进一步加强与投资者的沟通交流,使广大投资者能够及时、全面地了解公司真实经营情况。

Q2公司最新生猪销售情况?2023 年 9 月,公司销售生猪 17.27 万头(其中仔猪 1.96 万头),销售收入 2.79 亿元;商品猪销售均价 16.04 元/kg。2023 年 1-9 月,公司累计销售生猪 135.28 万头(其中仔猪 20.44 万头),累计销售收入 20.43 亿元。Q3公司最新母猪存栏情况?截至 2023 年 9 月底,公司母猪存栏 11.3 万头,其中基础母猪约 9.8 万头,后备母猪约 1.5 万头。Q4公司 2023 年 9 月育肥猪养殖成本及断奶仔猪成本情况?至年底育肥猪养殖成本目标?公司 2023 年 9 月育肥猪平均养殖成本约为 15.3 元/kg,断奶仔猪平均成本约为 390 元/头;至年底育肥猪养殖成本目标为降至 14.4 元/kg 以内。Q5公司养殖指标情况,如 PSY、育肥成活率、料肉比等?变化趋势及原因?2023 年 9 月,公司 PSY 约为 25 头,断奶育肥成活率约为 92%,料肉比约为 2.6。各项指标均较年初有所改善,主要原因系公司持续加强猪场健康及精细化管理,猪只健康度得到明显改善,使得仔猪落地损失减少,母猪的窝均断奶数提升明显,育肥阶段死亡率显著下降。Q6未来出栏量及出栏结构规划?储备土地是否已经开始建设动工?公司明年规划出栏量超 280 万头,其中自繁自养出栏量约 225 万头,代养出栏量约 60 万头。公司现有已完成租赁的储备土地对应产能约 200 万头,尚未开始建设动工。考虑到各种养殖模式各有优势,公司后续将结合市场情况变化及公司实际情况进行规划。Q7公司今年试点代养的出栏规模与成本情况?明年代养成本目标是多少?公司今年仅在贺州项目少量试点代养模式,1-9 月份出栏量约为 4.5 万头;9 月平均生产成本为 16.75 元/kg。按照公司规划,明年代养出栏的育肥猪平均养殖成本目标为 15.5 元/kg 以下。Q8公司 2023 年限制性股票激励计划覆盖的人员范围?目前该计划的推进情况如何?本次激励对象范围包括公司高级管理人员、公司及子公司核心管理人员及核心技术/业务骨干,着重覆盖公司生猪养殖业务负责人、项目公司总经理、副总经理、生产场长、分场长等。公司已于 2023 年 9 月 28 日召开股东大会审议通过本次激励计划,后续将召开董事会审议授予事项,并及时完成限制性股票的授予登记。Q9公司上半年营收及净利润大幅增长而经营活动产生的现金流量净额为负的原因?公司上半年营收及净利润大增而经营活动产生的现金流量净额为负,主要原因系上半年山海御园项目确认大额收入,而对应售楼款系于 2022 年商品房预售时收到(公司于商品房预售时收取售楼款项,按照收入确认原则,于商品房交付时结转确认收入),2023 年上半年商品房销售款较少,同时须支付项目工程款,预缴土增税、增值税及企业所得税等,整体地产业务出现现金净流出;同时养殖业务因猪价持续下跌,亦出现现金净流出。Q10公司地产业务销售情况?已售未交付的金额?山海公馆项目交付情况?0截至 2023 年 6 月末,山海御园累计去化率约 98%;山海公馆住宅部分去化率近 70%,公寓部分于 2023 年 8 月开盘预售。公司 6 月末合同负债约 16亿,对应已售未交付的金额。按照售房合同约定,山海公馆住宅部分的最晚交付时间为 2023 年 12 月,具体交付情况受实际工程进度及销售情况影响。Q11公司后续资本开支计划及融资计划?1公司后续资本开支主要用于现有建设工程的收尾和生猪养殖项目运营;公司目前地产项目无融资,农业项目融资渠道主要为向银行申请政策性贷款、农业项目贷款等,贷款渠道相对顺畅且利率较低,未来公司将根据业务开展情况积极探索多样化的融资方式,并根据实际需求适时考虑开展再融资。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP