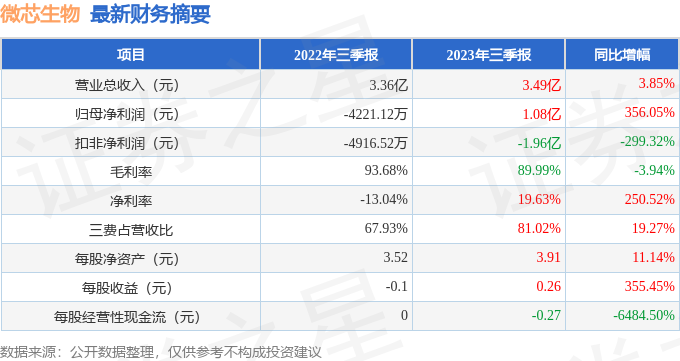

据证券之星公开数据整理,近期微芯生物(688321)发布2023年三季报。根据财报显示,本报告期中微芯生物营收净利润同比双双增长,应收账款上升。截至本报告期末,公司营业总收入3.49亿元,同比上升3.85%,归母净利润1.08亿元,同比上升356.05%。按单季度数据看,第三季度营业总收入1.07亿元,同比下降10.66%,第三季度归母净利润-4760.64万元,同比下降107.68%。

本次财报公布的各项数据指标表现一般。其中,毛利率89.99%,同比减3.94%,净利率19.63%,同比增250.52%,销售费用、管理费用、财务费用总计2.82亿元,三费占营收比81.02%,同比增19.27%,每股净资产3.91元,同比增11.14%,每股经营性现金流-0.27元,同比减6484.5%,每股收益0.26元,同比增355.45%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力较弱,今年有望扭亏。业务体量近5年来有过高速增长。利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在2.6亿元,每股收益均值在0.63元。

重仓微芯生物的前十大基金见下表:

持有微芯生物最多的基金为大成景恒混合A,目前规模为9.35亿元,最新净值2.333(10月31日),较上一交易日下跌0.17%,近一年上涨18.09%。该基金现任基金经理为苏秉毅。

最近有知名机构关注了公司以下问题:

问:多数药企从原料药或者仿制药开始着手,逐步转型开展创新药,公司则是始终专注创新药且取得了成功,公司认为主要有哪些因素呢?

答:一直以来,患者对于原创新药的需求亟需且紧迫。近年来国家在政策方面也逐步给予原创新药研发企业更大力度的支持,鼓励新药研发、加快审评审批的同时,进一步规范药企经营和提升药企研发实力。微芯生物二十二年前在国内成立并致力于在重大疾病领域解决尚未满足的临床需求,核心是拥有一支专长于药物发现与开发的科学家团队,并搭建了基于化学基因组学的核心技术平台。可以帮助科学家更有效地进行药物发现与早期药理毒理等方面的评价工作,筛选出安全性可控、疗效优异的候选化合物进行后期的临床开发。经过二十余年的深耕与发展,公司已成为集早期研究、临床开发、产品开发及GMP生产、药政事务及药物警戒等于一体的现代生物医药企业,并开启了全球化进程。原创新药的研发通常是个漫长的过程,公司积极发挥核心技术平台优势,以技术创新驱动,形成了从靶点发现到商业化的完整的产业化能力。同时,公司的核心产品从市场定位、药物独特作用机制、药物广谱性等,均具备独特的市场竞争优势。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP