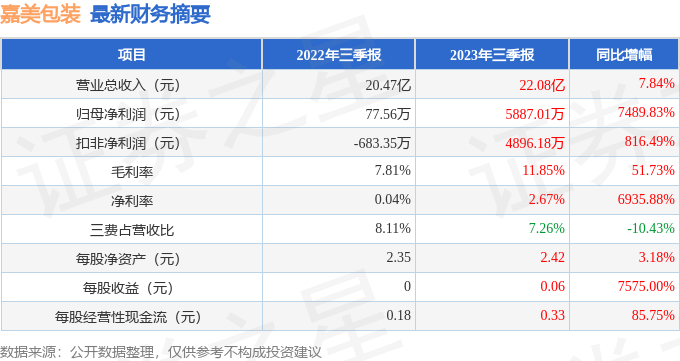

据证券之星公开数据整理,近期嘉美包装(002969)发布2023年三季报。根据财报显示,本报告期中嘉美包装营收净利润同比双双增长,盈利能力上升。截至本报告期末,公司营业总收入22.08亿元,同比上升7.84%,归母净利润5887.01万元,同比上升7489.83%。按单季度数据看,第三季度营业总收入7.76亿元,同比上升7.53%,第三季度归母净利润3165.86万元,同比上升511.26%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率11.85%,同比增51.73%,净利率2.67%,同比增6935.88%,销售费用、管理费用、财务费用总计1.6亿元,三费占营收比7.26%,同比减10.43%,每股净资产2.42元,同比增3.18%,每股经营性现金流0.33元,同比增85.75%,每股收益0.06元,同比增7575.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争压力不大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力较弱。业务体量近5年来有过慢速增长。利润近5年来有过萎缩迹象。

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:公司目前的客户拓展情况如何,以及后续有什么发展计划吗?

答:2023 年上半年,随着外部经济环境、终端消费需求恢复常态,公司“全产业链饮料服务”平台初具规模,公司客户订单数量升至正常状态。在植物蛋白饮料、含乳饮料、混合蛋白饮料、凉茶等领域的传统核心客户中,公司在其供应链中所占份额比重稳中有进,订单数量超过正常可比年份上半年平均水平;部分传统核心客户订单数量增长明显;新拓展的能量饮料领域里的头部品牌客户、植物蛋白饮料头部客户新兴品项都实现了持续规模化的订单交付;各业务板块交叉销售有序进展;平台战略已覆盖了市场热销饮料品项(含果冻汽水、燕麦奶、厚椰乳、椰奶、椰子水、豆奶、咖啡、含气饮料等)细分领域里的初创品牌、网红品牌、跨界品牌、新零售、连锁茶饮的自有产品、传统饮料品牌的新品类等一批潜力客户,部分头部客户订单数量增长明显,综合灌装的商业模式发展态势良好,有望成为公司盈利增长点;平台 OBM 业务中的产业投资协同也有了初步布局,为下一步挖掘可持续增长点打下基础。可转债募投项目滁州华冠无菌包灌装项目“康美包”生产线和福建铭冠进口无菌包生产线按计划推进中。

2023 年上半年,公司“全产业链的中国饮料服务平台”战略稳步推进,传统核心客户增量、新客户、新产品、新业务发展态势良好。未来公司将继续专注于食品饮料行业,突出行业领先的一体化灌装代工的优势,深化具有“嘉美”特色的一站式的品牌孵化服务,发挥全覆盖的客户策略和稳定的客户基础优势,强化三片罐业务板块市场份额领先优势,产业链、价值链协同开发信息资源,吸引并导入多品牌客户进行 OEM、ODM、OBM、OCM 合作,最终达成全方位的中国饮料服务平台的战略目标。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP