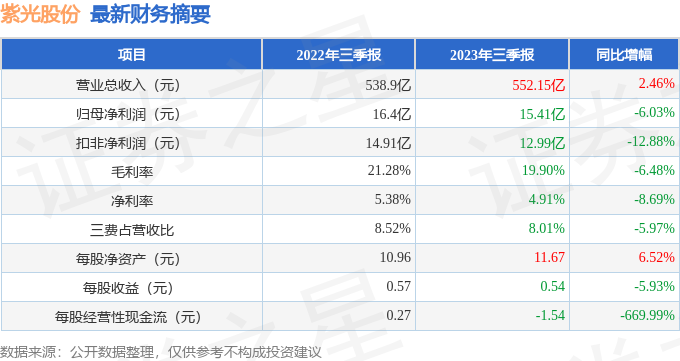

据证券之星公开数据整理,近期紫光股份(000938)发布2023年三季报。根据财报显示,本报告期中紫光股份增收不增利。截至本报告期末,公司营业总收入552.15亿元,同比上升2.46%,归母净利润15.41亿元,同比下降6.03%。按单季度数据看,第三季度营业总收入191.69亿元,同比下降1.63%,第三季度归母净利润5.19亿元,同比下降23.75%。

本次财报公布的各项数据指标表现一般。其中,毛利率19.9%,同比减6.48%,净利率4.91%,同比减8.69%,销售费用、管理费用、财务费用总计44.25亿元,三费占营收比8.01%,同比减5.97%,每股净资产11.67元,同比增6.52%,每股经营性现金流-1.54元,同比减669.99%,每股收益0.54元,同比减5.93%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,最新年度财报中利润同比下降13%。在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量和利润近5年来有过中速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在26.46亿元,每股收益均值在0.93元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要达到14.3%,能撑起当前市值。

该公司被1位明星基金经理持有,持有该公司的最受关注的基金经理是宏利基金的王鹏,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为79.64亿元,已累计从业5年357天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

重仓紫光股份的前十大基金见下表:

持有紫光股份最多的基金为兴全商业模式优选混合,目前规模为112.77亿元,最新净值2.977(10月27日),较上一交易日上涨1.74%,近一年上涨3.62%。该基金现任基金经理为乔迁。

最近有知名机构关注了公司以下问题:

问:介绍公司 2023 年上半年经营情况

答:1、整体情况

2023 年上半年,IGC 产业发展迅猛,公司面对机遇与挑战并存的外部环境,营业收入和净利润同比实现双增长。营业收入360.45 亿元,同比增长 4.78%;归母净利润 10.22 亿元,同比增长 6.53%;营业收入和净利润第二季度环比均实现了两位数的增长。从业务板块上看,ICT 基础设施及服务业务实现收入 248.08亿元,同比增长 12.11%,占营业收入比重达到 68.82%,占比持续提升;从子公司业务来看,新华三、紫光云、紫光数码的营业收入均有增长。子公司新华三实现营业收入 249.91 亿元,同比增长 4.87%;实现净利润 18.23 亿元,同比增长 2.62%。其中,国内政企业务营业收入 186.61 亿元;国内运营商业务营业收入 52.36 亿元,同比增长 30.79%;国际业务营业收入 10.94亿元,同比增长 20.94%,其中自主渠道收入 2.58 亿元,同比增长 125.31%。2、重点工作进展在上半年市场信心逐步恢复的过程中,公司对 IGC 技术和产业发展快速研判和主动布局,一方面是积极布局“云-网-算-存-端”全栈 ICT 基础设施,加强战略客户赋能。公司在运营商、互联网、医疗、教育等行业收入和订单均实现良好的增长;在产品侧,搭载英伟达 00 GPU 的 I 服务器已进入批量交付阶段,400G 交换机在数据中心规模应用,全球首发的单芯片 51.2T 800G CPO 硅光数据中心交换机在互联网、金融等行业进入订单交付阶段,同时公司全面升级智能调度平台傲飞算力平台、并推出了新一代液冷解决方案、全光解决方案、防火墙等多款新产品和解决方案。另一方面,正式提出“IGC 开放战略”,推出私域大模型百业灵犀,既支持“百业灵犀+新华三 ICT 基础构架”的模式保障数据安全,也支持“客户自选大模型+新华三 ICT 基础构架”的模式满足多场景应用;同时依托全栈 ICT 基础设施、百业灵犀私域大模型以及大模型使能平台,打造 MaaS 整体架构;以及持续加强与头部互联网公司在人工智能等方面的长期战略合作,拥抱和主动布局新技术和场景化应用。 公司上半年持续深耕行业应用。加强与互联网、运营商、政府、金融、教育、医疗、交通等各行业的战略合作,提升客户覆盖深度与广度,同时加大了国产化市场布局。发布绿洲平台 3.0,实现五大技术能力升级、五大行业方案沉淀、六类服务能力保障;完成紫鸾云平台两大标准版本的发布,新升级的版本在硬件兼容性和匹配行业需求方面进一步提升;在政务云、芯片云、云平台等项目实现关键格局性突破。此外,公司在网络、安全、计算、存储等产品线新发布了多款基于国芯的国产化产品;在软件产品方面,云智软件、SDN 软件、运维软件等全面适配国产化服务器、操作系统、数据库,进一步强化了软件产品的国产化布局;已成为政府、金融、央国企、互联网等行业国产化建设的主流厂商。2023 年第一季度,公司在中国以太网交换机、企业网交换机、数据中心交换机、园区交换机、企业网路由器、企业级WLN、X86 服务器、刀片服务器、存储、超融合、UTM 防火墙等多项产品的市场占有率持续领先。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP