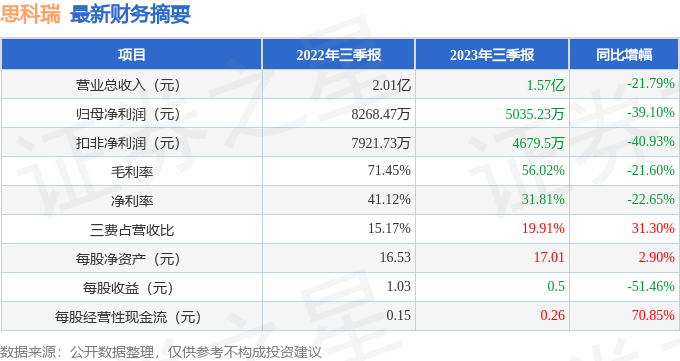

��֤ȯ֮�ǹ�����������������˼����688053������2023�������������ݲƱ���ʾ������������˼���������39.1%������ռ���������ԡ�������������ĩ����˾Ӫҵ������1.57��Ԫ��ͬ���½�21.79%����ĸ������5035.23��Ԫ��ͬ���½�39.1%�������������ݿ�����������Ӫҵ������4678.37��Ԫ��ͬ���½�34.13%���������ȹ�ĸ������1141.15��Ԫ��ͬ���½�56.28%��

���βƱ������ĸ�������ָ����ֲ��������⡣���У�ë����56.02%��ͬ�ȼ�21.6%��������31.81%��ͬ�ȼ�22.65%�����۷��á��������á���������ܼ�3131.28��Ԫ������ռӪ�ձ�19.91%��ͬ����31.3%��ÿ�ɾ��ʲ�17.01Ԫ��ͬ����2.9%��ÿ�ɾ�Ӫ���ֽ���0.26Ԫ��ͬ����70.85%��ÿ������0.5Ԫ��ͬ�ȼ�51.46%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾��һ��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ߣ��нϸ����������Ӫ������ѹ���������⣬�������ľ�Ӫҵ���нϴ�䶯�����ص��ע��

��һ��������˾��ʮ����������ʷ������������ӯ��Ԥ����ʾ���������ٻ����ٽϴ�ѹ����

�Ʊ���칤����ʾ��

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2023��ҵ����8056.0��Ԫ��ÿ�������ֵ��0.81Ԫ��

�����֪��������ע�˹�˾�������⣺

�ʣ���˾��ǰ������Ŀ�����

�𣺽���Ŀǰ����˾������Ŀ��Ҫ������IGBT�ɿ��Լ�ⷽ���о�����ơ�������D/DоƬ�Ŀɿ��Բ����о���������DC/DCоƬ�Ŀɿ��Բ����о����ȣ��Ӽ���ˮƽ��������˾��ǰ������Ŀ���ﵽ���������ȡ�����ҵ�Ƚ�ˮƽ����

����������ȣ���˾�ϰ����ڼ��������������Щ����?����Ŀǰ���ڼ��ɵ�·�ɿ��Լ�⼼�����棬��˾�������Ӽ��ɵ�·�����������100�������ͨ��CNS���������ֳ��������а���DDR3��̬����洢�����������������ȫ�����Զ���������ȣ��ڷ��������ɿ��Լ�⼼�����棬��˾������IGBT��VDMOS���ɿع�ȫ�������������ʵ���˶Ը߹��ʡ����ѹ����������������ĸ��ǣ���Ԫ���ɿ��Լ�⼼�����棬�����г�����˾�½��˶���Ԫ���ɿ��Լ�����������������������������������Ԫ����������ȡ����⣬DP�����������ɿ������鼼���ȷ���Ҳ����Ӧ��������һֱ��������˾��ʮ��ע�ؼ����з��ʹ��£�δ������˾Ҳ������Ŭ�������������������������˾���г����������ʹ�˾��ο���δ�����������ҵ�ķ�չ��Ŀǰ���ҹ�����Ԫ���������ҵ�Ѿ��γ���Գ���ȫ��Ĺ�����ϵ��Ϊ�ҹ��߶˿Ƽ������ṩ��Ч�ļ���֧�֡���Ϊ�����������ŵ��Ӳ�Ʒ�������ڵ����̣����Ƶ�ʡ���Ʒ�����˫����ߣ��������г���ģ�����������ֽϸ������ٶȡ�����Ԫ���������ҵ�������ҹ���������ҵ�ij̶Ȳ��ϼ�����ɵ�·����ѳ�Ϊ����Ԫ����������Ҫ���֣����ɵ�·�����һϸ����ҵ����IC��ơ����������ҵ�����Ԫ���������ҵ�Ľ������������IC��Ʒ���ڸ�����������ʹ�ã��Ѿ��㷺Ӧ�õ��ҹ����պ��졢���Ӽ������ȸ�����������IC�����ҵ��Ϊ����Ԫ��������ֱ�ӿͻ������������IC����г������ɵ�·�г�Ϊ����Ԫ���������ҵ�ṩ�˽�Ϊ������ҵ����ᡣ�ʹ�˾2023���ϰ���Ӫ�ա�����������ִ�����»�������ԭ����ʲô�������ϰ��꣬��Ʒ�г��Ĵ��Ϳͻ������εĶ����������Ľ��Ե�������ˣ�Ӫ�������»���ͬʱ����˾���ϰ���������в��ܽ��裬Ϊ��������˾���ܡ������ⷶΧ����������������������������϶��������豸��Ա��������Ӫҵ�ɱ����ӽ϶࣬�����������»���δ������˾Ҳ��Ŭ����Ӫ��������չ���οͻ���Ŭ��ʵ��ҵ���ĺ�ת����Ŀǰ��˾��ż��ݼ����ܲ��ֺͽ��������Σ���˾�ɶ��ܲ����ؼ�������˾���е�ż��ݼ��ҵ����ز����ڽ������У��ɶ��ܲ�Ԥ��2024���°����ܽ��������ң�������˾�������°��꽨�����������Ҳ�Ͷ��ʹ�á����ڣ���˾�����κ�������ͻ�Ҳ�ڵ�ż���ҵ���ϴ���˳������������ʹ�˾���г��ƹ�����û���µķ�չ���Ƿ��漰������Ŀ���ף���˾��Ҫ�����������г���չ����һ�����ϼ�ǿ�г�Ӫ�����ȣ�ͨ�����������ͷ�ʽ���������µĿͻ����г�����������������ҵ�ڵĸ���չ���ͽ��������DZ�ڿͻ������˺�����ϵ���������罻ý���ϼ�ǿƷ���������ƹ㣬���Ʒ��֪���Ⱥ�Ӱ�������ϰ��꣬��˾��������¿ͻ��������ͻ����Ǻ��ա�����Ⱦ������������Ķ����ҪԺ������ҵ��֪����ҵ�����кͶ������Ժ������Ƽ���ij���ļ��ҵ��ͻ��������漰��������Ŀ�����ף����Ҵ�������Ҳ�������ࡣ���쵼�������һ���չ�����������ڹ�˾�����壬����Ŀǰ�߱��ļ����������Щ����˾�չ��������⣬�������ڷ���ЭͬЧӦ��������˾Ч��һ���棬������ӿ��ṩ����������ϵͳ�Ļ������飬�ӿ칫˾�ڻ��������г��IJ��֣���һ���棬�չ��������⣬�����˹�˾Ϊ�ͻ��ṩ��ҵ��Χ��Ŀǰ����˾�л����ɿ������鳡��14500�O��ӵ��1200m3���������˻�����ʽ�����䡢��40����̨��30m3��������ۺ�����ƽ̨����ֱ�����ٶ������������ʵ���ҡ����������豸��30m3����ʽ���������䡢12m3��ط����ߵ��������䡢550m3����ʽ�ߵ���ʪ�������䡢̫�����������䡢ù�������䡢���������䡢���Դ����������ר���豸�ͳ��أ�����������Ŀ����ȫ�������ߵ������顢�¶ȳ�����顢̫���������顢�����顢�������ȶ�ʮ�������飻ͬʱ�ڽ���ż��ݳ��ذ������������ҡ������ҡ��ⳡ���Գ���,Ԥ��������ĩ����Ͷ������Ŀ���ɺ�ɰ�GJB151B-2013��GJB151-97��GJB152-97��HJB34-2007��GJB1389B-2022��GJB8848-2016�ȱ�Ҫ��Ϊ�ͻ��ṩ��ż��ݼ��������ϰ������˲���������Ĺ�������˾���������������ҵδ���ķ�չ���ƣ�ע���з��ŶӵĽ��裬�����˼����˲ŵ��������������������ƣ�������������רҵ�����˲ţ�������ʵ�ֹ�˾��չս��Ŀ��Ϊ������˲Ź�����ϵ���������ڣ���˾�з���Ա�����ﵽ98�ˣ�����22�ˣ��з���Աѧ���ṹ�����Ƽ��о�������ռ�ȴﵽ85.71%������������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP