���֤ȯ�ɷ�����˾���ٸ�,����,�������ڶ�ΰ���²Ľ����о����������о����桶Q3������ë�������������ù�˾�г��ڷ�չ�����������ΰ���²ĸ���������������Ϊ��Ŀ���λΪ22.25Ԫ����ǰ�ɼ�Ϊ16.32Ԫ��Ԥ�����Ƿ���Ϊ36.34%��

����ΰ���²�(002372)

������������������ѹ�����ù�˾�г��ڷ�չ

����23Q1-3ʵ��Ӫ��37.46��Ԫ��ͬ��-10.02%����ĸ������8.74��Ԫ��ͬ��+13.70%���۷ǹ�ĸ������8.47��Ԫ��ͬ��+14.88%������Q3������ʵ��Ӫ��15.09��Ԫ��ͬ��-9.19%����ĸ������3.80��Ԫ��ͬ��-5.95%���۷ǹ�ĸ������3.64��Ԫ��ͬ��-6.91%���ܵ��ز����ξ�������Ӱ�죬�����ȹ�˾����������Գ�ѹ��

����ë/�����ʸ������ԣ��ֽ������ֽϺ�ˮƽ

����23Q1-3��˾�ۺ�ë����Ϊ43.92%��ͬ��+3.96pct��������Ϊë����������Ҫϵԭ���ϳɱ���ѹ���ͻ���23Q1-3PVC/PPR�ɱ���22Q1-3�ֱ�ͬ��-25.2%/-8.7%��23��10������PVC/PPR�ijɱ���22��ͬ��ͬ��-10.9%/-7.1%������Ԥ���ļ������Ϲܵ�ë�������и��ƵĿռ䡣23Q1-3��˾�ڼ������Ϊ19.82%��ͬ��+2.72pct����������/����/�з�/��������ʷֱ�Ϊ12.19%/5.70%/3.33%/-1.39%��ͬ�ȷֱ�䶯+2.21pct/+0.62pct/+0.43pct/-0.53pct��23Q1-3��˾�ʲ������ü�ֵ��ʧ�ϼƼ���0.05��Ԫ��ͬ���ټ���0.01��Ԫ���ۺ�Ӱ���¹�˾23Q1-3������Ϊ23.82%��ͬ������5.12pct��Q3�����Ⱦ�����Ϊ25.77%��ͬ������1.07pct��������ë/�����ʱ��ֽϺá�23Q1-3��˾CFO����Ϊ8.03��Ԫ��ͬ�ȶ�����1.21��Ԫ����/���ֱȷֱ�Ϊ112.15%/104.10%��ͬ�ȷֱ�䶯+3.77pct/-4.90pct���ֽ����Ա��ֽϺ�ˮƽ��

�����չ��㽭����60%��Ȩ����Դ����Ч������������

����Ϊ�ӿ��ƽ�����ս����أ�����ת����������һ���������ľ���������˾��23��9��20�չ����չ��㽭����60%��Ȩ���㽭�����������ʲ���˾��רҵ����סլ���ʼҾ�ϵͳ�Ķ��ƿ�������������߱������ϵͳ����������������Ƶ�ȫ�������ڿͻ�������ϵ����������ͻ��������ӵ�С������ůϵͳ�����·�ϵͳ���ȾŴ��Ʒϵͳ����������ƵIJ�Ʒ�����ǹ������ʼҾ���ҵ����Ӱ�����ļ��ɷ�����֮һ���㽭������23���ϰ������7�ҹ�����˾����Դ��ҵ�����ϣ���ؼ�Ч�������°��������֡�

��������B��+C��˫��������ά�֡����롱����

�����г������������Ŵ���������������������˾����ҵ�����������ڣ����̶˹�˾ͨ�������Խ����ʿͻ�����Ŀ����ȡ���컯�������ԣ��������������Ƚ�����ͬ��Բ��Ʒ����ս�Խ�һ�����ܹ�˾��������DZ���������ǵ��ز����ξ������䣬���ǵ���23-25���ĸ��������14.0/16.1/18.5��Ԫ��ǰֵΪ15.0/17.2/19.6��Ԫ������Ӧ23-25��PEˮƽ�ֱ�Ϊ18.6/16.1/14.0�����ο��ɱȹ�˾24��17��ƽ��PE���Ͽɸ��蹫˾24��22��PE����ӦĿ���Ϊ22.25Ԫ��ά�֡����롱������

����������ʾ��������������Ԥ�ڣ�ԭ���ϳɱ����dz�Ԥ�ڣ���ˮ����ˮҵ��չ����Ԥ�ڡ�

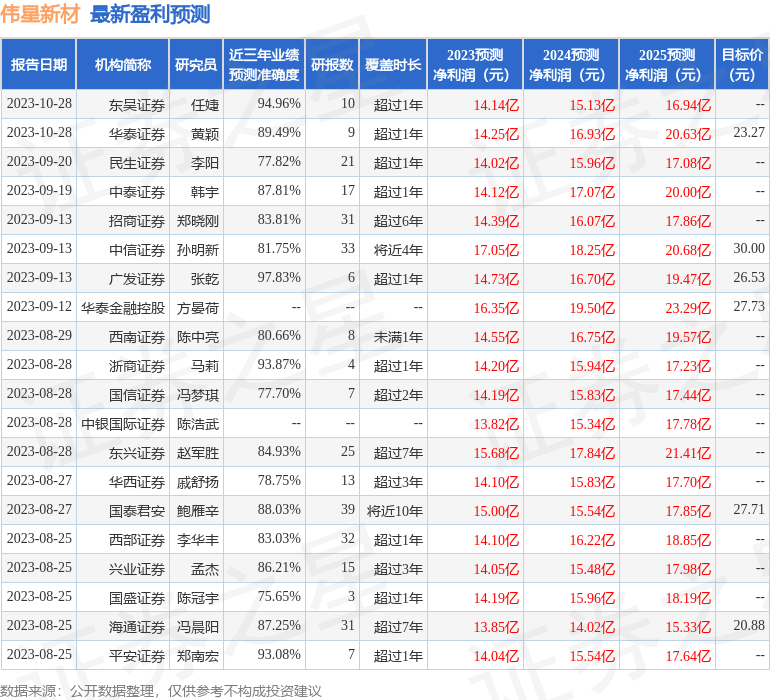

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬�㷢֤ȯ��Ǭ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�97.83%����Ԥ��2023��ȹ���������Ϊӯ��14.73�ڣ������ּۻ����Ԥ��PEΪ17.64��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���25�һ���������������������20�ң���������5�ң���ȥ90���ڻ���Ŀ�����Ϊ25.7��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP