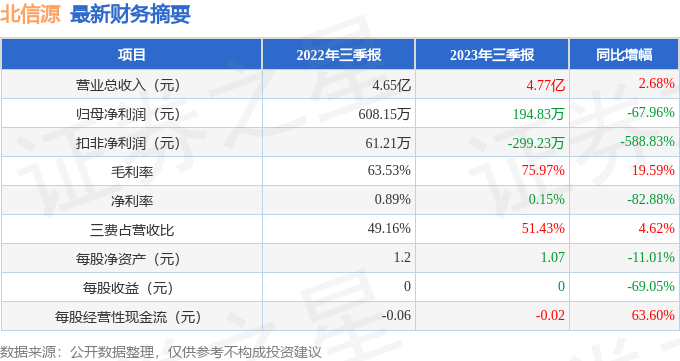

据证券之星公开数据整理,近期北信源(300352)发布2023年三季报。根据财报显示,本报告期中北信源增收不增利。截至本报告期末,公司营业总收入4.77亿元,同比上升2.68%,归母净利润194.83万元,同比下降67.96%。按单季度数据看,第三季度营业总收入1.58亿元,同比下降32.54%,第三季度归母净利润-164.41万元,同比下降103.19%。

本次财报公布的各项数据指标表现一般。其中,毛利率75.97%,同比增19.59%,净利率0.15%,同比减82.88%,销售费用、管理费用、财务费用总计2.45亿元,三费占营收比51.43%,同比增4.62%,每股净资产1.07元,同比减11.01%,每股经营性现金流-0.02元,同比增63.6%,每股收益0.0元,同比减69.05%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长,近年来开始萎缩。利润近5年来有过萎缩迹象。

财报体检工具显示:

建议关注公司现金流状况(货币资金/流动负债仅为17.87%、近3年经营性现金流均值/流动负债仅为-8.3%)

建议关注财务费用状况(近3年经营活动产生的现金流净额均值为负)

建议关注公司存货状况(存货/营收已达138.81%)

最近有知名机构关注了公司以下问题:

问:从公司下游的需求,包括公司业务布局来看,二季度不错的增长更多的是一个季节性,还是说可能会是一个趋势性或者方向性的?想请领导跟投资者做未来一两年的展望和指引。

答:应国家科技政策导向及十四五期间的数字化转型要求,给数字经济产业带来巨大的机会,也给公司发展营造了良好的外部环境,在数字经济背景下,公司整体业绩增长主要由三个方面驱动。

首先是公司通过引入新技术和新架构提升了产品集成度,产品更好地适配了市场应用,降低了整体运营成本,最终带动了毛利的增长。其次,信源密信是公司全力打造的以私有服务器为载体,以安全通信为基础,支持全面适配信创环境,跨终端、全方位、安全可信的安全即时通信平台。在目前大力打击间 谍行为、切实保障国家秘密安全的政策背景下,信源密信产品以公司在信息安全领域里多年的积累与沉淀得到了广大用户单位的认可。信源密信产品今年上半年也在逐步发力,目前市场表现优异,公司有信心在下半年收获良好的经营报。最后,大家比较关注的信创概念,公司早在 2016 年就开始全面参与信创(信息技术应用创新产业)产业,目前已有 6类 18款产品通过国家主管部门信创专项测评,成为信创安全的领军企业。公司在信创领域布局了两大优势赛道信创网络安全和信创即时通信底座及应用,目前公司对信创业务投入比重大,相信未来公司在信创领域收益将有明显的增长。基于以上三个方面,北信源保证了今年上半年整体业绩向上的趋势。

今年上半年公司实现营业收入 3.2 亿元,同比增长38.27%。下半年,公司将持续创新投入、优化产品结构、扩大市场推广规模。信息安全作为国家提倡的战略,相信在未来仍将保持稳定增长态势。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP