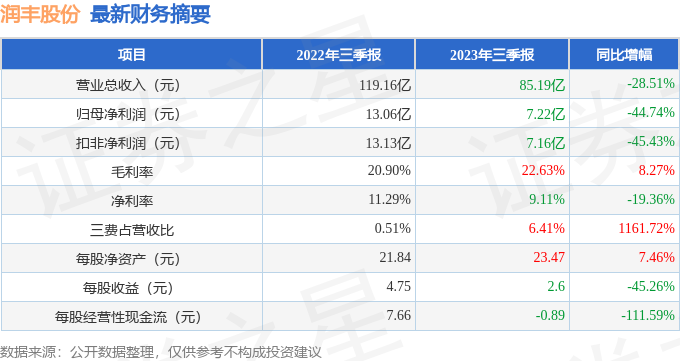

据证券之星公开数据整理,近期润丰股份(301035)发布2023年三季报。根据财报显示,本报告期中润丰股份净利润减44.74%,三费占比上升明显。截至本报告期末,公司营业总收入85.19亿元,同比下降28.51%,归母净利润7.22亿元,同比下降44.74%。按单季度数据看,第三季度营业总收入34.75亿元,同比下降15.99%,第三季度归母净利润2.97亿元,同比下降28.93%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率22.63%,同比增8.27%,净利率9.11%,同比减19.36%,销售费用、管理费用、财务费用总计5.46亿元,三费占营收比6.41%,同比增1161.72%,每股净资产23.47元,同比增7.46%,每股经营性现金流-0.89元,同比减111.59%,每股收益2.6元,同比减45.26%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,虽然经营效率较高,但利润率一般,营销是有不小投入,行业有一定竞争压力。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好。业务体量近5年来有过高速增长。利润近5年来有过高速增长,近年来开始超高速增长。其最新盈利预测显示,利润增速会面临较大压力。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在11.92亿元,每股收益均值在4.3元。

重仓润丰股份的前十大基金见下表:

持有润丰股份最多的基金为中庚价值先锋股票,目前规模为69.32亿元,最新净值0.9612(10月27日),较上一交易日上涨3.71%,近一年下跌7.23%。该基金现任基金经理为陈涛。

最近有知名机构关注了公司以下问题:

问:请介绍下农化行业的当下市场状况?

答:1、过去三年的行业景气周期催速了中国和印度农药产能的扩增及释放,叠加因过去两年全球供应和物流不畅导致的各市场渠道中的恐慌性的偏高备货库存,自 2022年四季度以来,大多数作物保护品原药品种价格持续走低,以原药制造为主的制造商普遍业绩承压;

2、根据中国海关统计数据,今年 1-6月份与农药相关的 35个海关编码项下(该 35个海关编码均包含农药产品在内,但是也包含农药产品之外的其他化工品)的出口呈现量价齐跌,尤其是出口到重要的农化品市场的降幅更多,诸如出口到美国同比金额下降 45.03%,数量下降 37.33%;出口到巴西同比金额下降 59.22%,数量下降 47.46%;出口到阿根廷同比金额下降 42.44%,数量下降 25.43%;出口到澳大利亚同比金额下降 41.49%,数量下降 28.91%......3、未来多数作物保护品原药品种价格将底部盘整。经过上半年大多数原药品种的快速持续下行,不少品种价格甚至都已经跌破历史低位,处于跌无可跌的地步,但是基于过去三年中国和印度农药产能的扩增及释放,大部分原药品种将持续处于供大于求的状况,这也将使得大部分原药品种将持续底部盘整;4、未来处于价格历史底部的产品随时会伴随偶发事件而出现短期内价格重大波动,库存管理及市场策略的准确决策、快速响应尤为重要。不少产品的主要制造商因价格处于甚至低于历史低位而承压,自然会为改善业绩会寻求各种机会去推涨价格,一旦推涨必然快速上涨,但是鉴于产能供大于求的背景又使得这种推涨往往维持不久又会快速落,未来不同品种短期价格大幅波动将会变得频繁,这给各公司的库存管理及市场策略的调整带来了挑战。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP