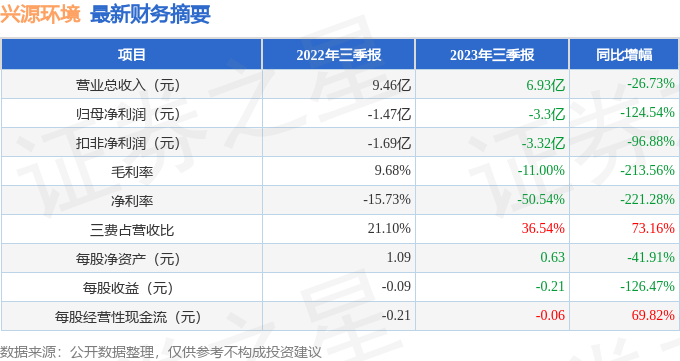

据证券之星公开数据整理,近期兴源环境(300266)发布2023年三季报。根据财报显示,本报告期中兴源环境净利润减124.54%,三费占比上升明显。截至本报告期末,公司营业总收入6.93亿元,同比下降26.73%,归母净利润-3.3亿元,同比下降124.54%。按单季度数据看,第三季度营业总收入2.64亿元,同比下降8.16%,第三季度归母净利润-8952.64万元,同比下降53.77%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率-11.0%,同比减213.56%,净利率-50.54%,同比减221.28%,销售费用、管理费用、财务费用总计2.53亿元,三费占营收比36.54%,同比增73.16%,每股净资产0.63元,同比减41.91%,每股经营性现金流-0.06元,同比增69.82%,每股收益-0.21元,同比减126.47%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量和利润近5年来有过萎缩迹象。

财报体检工具显示:

重仓兴源环境的前十大基金见下表:

持有兴源环境最多的基金为汇添富中证环境治理指数(LOF)A,目前规模为3.07亿元,最新净值0.4726(10月27日),较上一交易日上涨1.61%,近一年下跌11.18%。该基金现任基金经理为董瑾。

最近有知名机构关注了公司以下问题:

问:公司未来战略

答:公司大力发展压滤机为代表的环保装备基石产业,加速布局储能与双碳为代表的创新业务,优化提升环境综合治理业务。公司设备制造类主要以压滤机为主。公司2022年设备制造收入合计约6.61亿,受到公司主动缩减投资类工程建设(PPP项目)战略规划影响,设备制造收入占公司所有收入的比重从2021年的35%上升为49%。其中,压滤机环保装备在2020年、2021年及2022年的收入分别为3.67亿、4.69亿及4.70亿,逐年连续增长,年均复合增长率为13.17%。公司密切关注“双碳”战略下客户需求,将在推进研发创造的基础上,加大生产制造的智慧化进程,在控制好费用的同时提高管理效率,实现以技术驱动为核心的精益运营和高质量发展。环境治理方面,公司主要扎根于环境保护细分行业,包括河湖疏浚、园林绿化等,有着深厚的文化底蕴和品牌影响力。PPP项目随着总体投资进入尾声,逐渐进入运营,未来将逐渐显露出资产的潜在价值,例如储能污水处理场景应用、低碳数字化及碳资产开发。同时,公司储能与双碳创新板块全面布局节能储能装备、碳资产管理、减污降碳数字平台等业务,新签约用户侧储能项目、林业碳汇及甲烷减排碳资产管理项目等,为推进双碳科技成果并助力双碳目标的实现而积累宝贵经验,助力公司向低碳经济和绿色发展的长期愿景稳健成长。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP