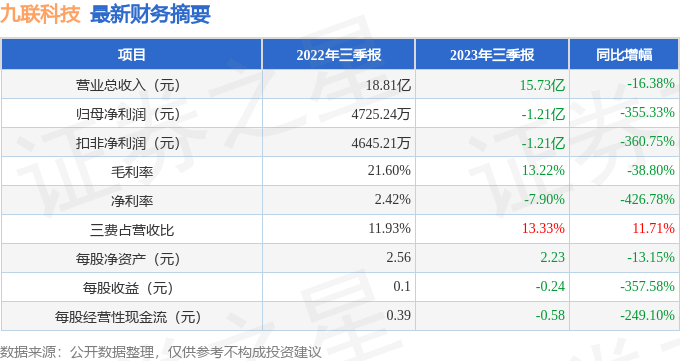

据证券之星公开数据整理,近期九联科技(688609)发布2023年三季报。根据财报显示,本报告期中九联科技净利润减355.33%。截至本报告期末,公司营业总收入15.73亿元,同比下降16.38%,归母净利润-1.21亿元,同比下降355.33%。按单季度数据看,第三季度营业总收入4.17亿元,同比下降19.65%,第三季度归母净利润-9225.27万元,同比下降2219.64%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率13.22%,同比减38.8%,净利率-7.9%,同比减426.78%,销售费用、管理费用、财务费用总计2.1亿元,三费占营收比13.33%,同比增11.71%,每股净资产2.23元,同比减13.15%,每股经营性现金流-0.58元,同比减249.1%,每股收益-0.24元,同比减357.58%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力较弱,今年有望扭亏。业务体量近5年来有过萎缩迹象。利润近5年来有过高速增长,近年来开始萎缩。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在9600.0万元,每股收益均值在0.19元。

最近有知名机构关注了公司以下问题:

问:公司在行业的地位情况是怎么样的?

答:在家庭多媒体信息行业,基于行业报告等数据,公司在国内运营商市场占有率、国内 OTT 智能终端市场销量、国内有线 4K 智能家庭多媒体终端销量、中国企业出口海外销量,整体居于行业领先地位。公司推行研发、生产、供应链、营销的国际化战略,数字机顶盒、融合终端产品行销全球,公司是国内行业的龙头企业,整体规模居于行业前列,公司在行业市场内具有竞争力、影响力。

2022年,公司仍然保持在行业内技术领先的优势地位,公司的综合实力、产品质量、口碑品牌得到了客户的认可肯定。未来,公司将继续加大对运营商业务的拓展力度,与运营商展开全面的合作。在家庭网络通信行业,公司通过持续的研发投入进行技术创新和新产品开发。目前,公司通过调整战略,深度挖掘市场,在稳健开拓原有 ONU 智能家庭网关市场的基础上,资源重心偏向功能性更强的融合型智能家庭网关和新产品智能路由器的研发、生产和销售,并取得了显著的成效。公司智能家庭网关产品在广电运营商、中国电信和中国移动等三大运营商均有中标及出货,随着我国通信网络速度的提升,智能家庭网络通信设备升级换代的需求正逐步释放,智能路由器、智能网关等泛智能终端预计将是公司业务快速增长的主要驱动因素之一。在物联网通信业务方面,随着公司市场拓展力度的加强,公司物联网模组产品已覆盖智能表计、智慧城市、工业互联、智能家居、金融支付、共享经济等领域,紧密服务于中国电信、山科智能、威星智能、TCL集团、美的集团等各行业头部企业客户。公司的物联网模组产品处于市场深度拓展阶段,行业地位不断提升、市场占有率不断扩大。公司深度布局光通信模块领域,产品有九联 25G SFP28 系列 5G 基站前传光模块,采用业内领先的全国产海思方案光芯片和电芯片,最远可达 80公里的长距离数据传输,是光模块国产化替代的最佳解决方案之一;同时推出了 100G 和 400G QSFP28 系列光收发模块,主要用于数据中心,高性能计算和存储网链路。随着光芯片和电芯片国产化替代加快和运营商光模块主从设备解耦进行集采招标,光模块的市场由设备商正在过渡到运营商直接招标采购,而公司有运营商客户资源和国内大型公司的供应链优势资源,具备在光模块市场取得突破的基础。在智慧城市行业,针对智慧城市业务发展新需求,公司一方面着力提升整体解决方案能力,已经成为华为认证级 ISV伙伴并获颁华为 2020年度新锐合作伙伴奖,为智慧城市业务相关系统的整体运行稳定高效提供保证;另一方面,公司积极协同业内优势企业构建智慧城市新基建生态联盟(包括与广州软件应用技术研究院(原广州中国科学院软件应用研究所)、中科智成(广州)信息技术有限公司签订了三方战略协议),共同参与智慧城市、智慧政务、智慧医疗、智慧新警务等一系列生态建设。下一步将继续加大研发投入,结合客户需求拓展系统产品的实用性、先进性及可复制性,打造面向全国各大市场的综合技术平台。未来,公司将以“视频资源汇聚”、“视频能力应用”及“市域社会治理”三大核心平台为突破口,以应用场景为推手,形成数据枢纽与赋能中心,与合作伙伴携手打造智慧城市生态圈。在信创行业,公司一直致力于国产信息化产品的开发及落地使用。公司在供应链方面已经选择并使用了大量国产原材料供应商,推动各类原材料的国产化进展;发布了基于开源鸿蒙并应用于 4K/8K 产品的超高清音视频操作系统;同时在产品方面开发了基于开源鸿蒙的超高清机顶盒和基于 PNGU M900 处理器的安全可控国产化微型计算机 TPM101。开源鸿蒙和PNGU处理器在信创方面的应用将推动公司在信创行业的发展。此外,在商业显示屏业务方面,公司投资并成立的控股子公司专业从事终端显示产品的研发、设计、制造和销售。当前已经完成了高亮度高对比度的免维护户外屏的研发,设计了结构更优、成本更低的智慧灯杆显示屏,成功研制出了基于 VS 标准的 8K/5G 的 110 寸超高清特大专业显示屏。公司将继续加大商业显示屏相关技术的研发投入,打造专门显示屏研发和生产团队。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP