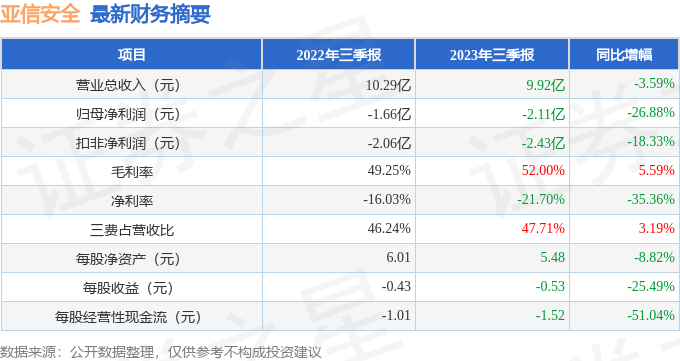

据证券之星公开数据整理,近期亚信安全(688225)发布2023年三季报。根据财报显示,本报告期中亚信安全净利润减26.88%,应收账款上升。截至本报告期末,公司营业总收入9.92亿元,同比下降3.59%,归母净利润-2.11亿元,同比下降26.88%。按单季度数据看,第三季度营业总收入4.29亿元,同比下降1.65%,第三季度归母净利润-3987.17万元,同比下降1066.21%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率52.0%,同比增5.59%,净利率-21.7%,同比减35.36%,销售费用、管理费用、财务费用总计4.73亿元,三费占营收比47.71%,同比增3.19%,每股净资产5.48元,同比减8.82%,每股经营性现金流-1.52元,同比减51.04%,每股收益-0.53元,同比减25.49%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年良好,历史财报出现过经营困难的时候,今年有望扭亏。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在1.52亿元,每股收益均值在0.38元。

重仓亚信安全的前十大基金见下表:

持有亚信安全最多的基金为国新国证新锐灵活配置混合,目前规模为2.2亿元,最新净值1.145(10月27日),较上一交易日下跌0.78%,近一年上涨8.33%。该基金现任基金经理为张洪磊。

最近有知名机构关注了公司以下问题:

问:请公司领导做一下云安全行业的整体展望?对于云安全的市场总空间以及增速是否能够再详细地介绍一下?现在客户在云安全领域面临哪些痛点?公司在云安全市场的未来的扩张节奏如何?

答:(1)站在客户需求的技术角度来说,客户的云安全场景有几种中国的云安全市场与国外欧美有所不同,中国出于数据安全的考虑,不同行业有不同的标准。公有云领域有三大厂商,但中国中大型客户的业务并不放在公有云上,更多在自建的私有云、行业云或政务云等场景内。基于这些场景划分我们可以发现中国云安全场景有以下几种

第一是政务云安全,从 2017 年开始,全国各地新建了很多地方政务云,云安全资源池解决了整个政务云客户面向云等保合规为主的刚需市场,市场增量这几年在国内是非常迅速的。第二是私有云安全,中大型行业客户比如像金融类客户的私有云规模体量都很大。服云信息做的比较大像建设银行案例,它的私有云云主机规模达到 5万个虚机规模,这是在单一政务云里面远远不能比的空间。所以行业云、私有云客户的需求更多的是大规模私有云主机的统一安全防护和管理。第三是面向多云安全的云态势感知场景。因为我们发现这几年国内客户已经开始采用多云或者跨云的部署方式,因为客户在不同场景的业务需要不同的云技术来覆盖。所以多云安全的需求开始增长,CSPM 云态势感知产品的需求在欧美市场目前属于高速增长期,国内尚处于起步阶段,所以也是我们重点要布局的第三个场景。 第四是面向复杂 IT架构、I智能需要更大、更灵活、更具有弹性的云计算场景,衍生出容器云原生的底座,相应地衍生出云原生安全需求,这是第四个场景。这四个场景的市场前景是非常广阔的,我们跟亚信安全的能力融合可以全面地去覆盖多个场景的需求。 第五是 SaaS化交付的云场景,在国内属于起步阶段,不像欧美市场基于 SaaS的交付那么成熟,比如在美国的资本市场已经远现出了像 CrowdStrike这种市值很大的上市公司。SaaS 交付的模式是我们跟亚信安全未来携手想一起在国内去做的比较大的方向。未来双方携手以后,在这五个应用场景方向会有很广阔的前景和空间,值得我们去进一步地去拓展市场。(2)行业空间预计 2024 年云安全市场达到 250 亿规模,其中大概一半是私有云和混合云安全的规模,同时又涉及到云主机安全市场、云安全资源池市场。目前估计云主机安全整体市场 20-30亿规模,每年 30%增长,所以预计未来 3-5年市场规模增长到 80-100亿。(3)市场覆盖客户层面,高端制造业、电力、政府、运营商还有很大的提升空间,客户覆盖率水平目前较低;功能层面,目前客户只用了 1-2个功能模块,但是有 6-7个功能场景的应用(厦门服云的容器安全、主机加固、虚拟化安全+亚信安全防病毒、虚拟补丁、EDR等),未来也会有 4-5倍的市场空间。(4)云安全是中国数字化转型的安全基座。2010 年开始,中国开始进行虚拟化、到云化、再到云原生化,整个转型过程 10多年诞生了很多云的公司。随着中国数字化转型,云的技术将会大量被采用,因为只有资源不断被集约化、集成化,才能使云的能力得到不断加强。整合完成之后可以使亚信安全成为国内少有的具备所有云安全(CWPP、CNPP云原生、CSPM跨云安全、云安全资源池)能力的厂商,技术上具备全面安全能力,同时能够支持有代理和无代理技术的安全厂商,从而在私有云、行业云、公有云、云资源池形成完整的技术栈。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP