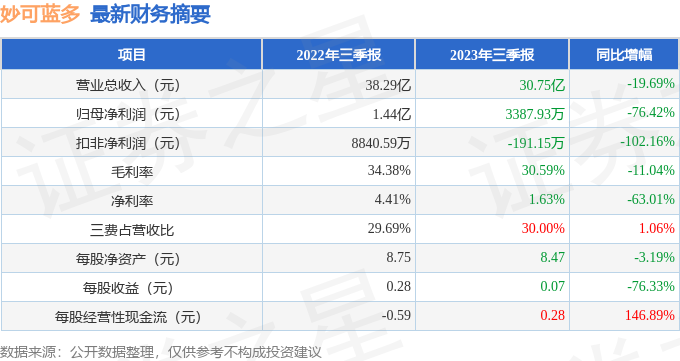

据证券之星公开数据整理,近期妙可蓝多(600882)发布2023年三季报。根据财报显示,本报告期中妙可蓝多净利润减76.42%。截至本报告期末,公司营业总收入30.75亿元,同比下降19.69%,归母净利润3387.93万元,同比下降76.42%。按单季度数据看,第三季度营业总收入10.09亿元,同比下降18.3%,第三季度归母净利润531.23万元,同比下降54.39%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率30.59%,同比减11.04%,净利率1.63%,同比减63.01%,销售费用、管理费用、财务费用总计9.23亿元,三费占营收比30.0%,同比增1.06%,每股净资产8.47元,同比减3.19%,每股经营性现金流0.28元,同比增146.89%,每股收益0.07元,同比减76.33%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,最新年度财报中营收和利润同比双双下降,分别下降20%与102%。在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力较弱,今年有望扭亏。业务体量近5年来有过高速增长。利润近5年来有过增速爆表,近年来开始超高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在1.35亿元,每股收益均值在0.26元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的4.97%分位值,距离近十年来的中位估值还有76.27%的上涨空间。

重仓妙可蓝多的前十大基金见下表:

持有妙可蓝多最多的基金为浦银安盛颐享稳健养老目标一年持有混合(FOF)A,目前规模为8.91亿元,最新净值0.9057(10月26日),较上一交易日上涨0.13%,近一年下跌7.34%。该基金现任基金经理为陈曙亮 缪夏美。

最近有知名机构关注了公司以下问题:

问:请奶酪生产行业准入门槛高不高,是不是属于重资产行业?

答:尊敬的投资者,新国标提高奶酪行业准入门槛。新修订的《食品安全国家标准再制干酪和干酪制品》于2022年12月30日实施。按新国标规定,“再制干酪”的干酪比例要求从大于15%调整为大于50%,干酪比例在15%-50%之间称为“干酪制品”,对生产再制干酪的企业提出了更高的要求。奶酪在乳制品生产中属于生产技术含量最高的产品之一,生产技术构成了行业的重要门槛。妙可蓝多是国内少数同时掌握原制奶酪和再制奶酪生产技术的企业。在原材料和生产设备方面,公司高度重视原材料品质,因为要做出好的产品,原材料一定要保证。公司主要原料如干酪、奶粉、黄油主要向世界优秀的乳品企业进口采购。公司前瞻布局引进世界一流生产设备,积极与来自欧洲、澳洲的奶酪公司展开合作,引进先进生产技术。感谢关注!

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP