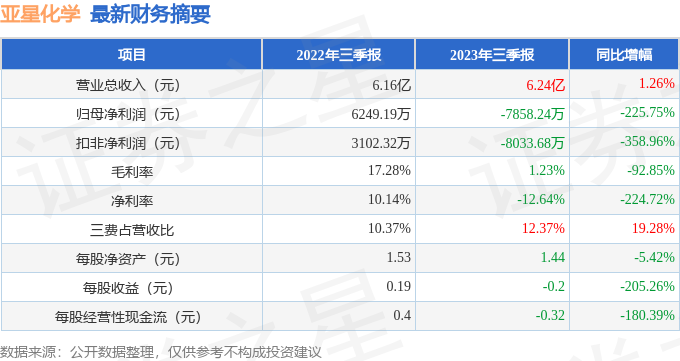

据证券之星公开数据整理,近期亚星化学(600319)发布2023年三季报。根据财报显示,本报告期中亚星化学增收不增利,短期债务压力上升。截至本报告期末,公司营业总收入6.24亿元,同比上升1.26%,归母净利润-7858.24万元,同比下降225.75%。按单季度数据看,第三季度营业总收入2.05亿元,同比下降4.31%,第三季度归母净利润-3231.46万元,同比下降198.97%。

本次财报公布的各项数据指标表现一般。其中,毛利率1.23%,同比减92.85%,净利率-12.64%,同比减224.72%,销售费用、管理费用、财务费用总计7724.28万元,三费占营收比12.37%,同比增19.28%,每股净资产1.44元,同比减5.42%,每股经营性现金流-0.32元,同比减180.39%,每股收益-0.2元,同比减205.26%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年一般,历史财报出现过经营困难的时候。业务体量近5年来有过萎缩迹象。利润近5年来有过萎缩迹象,近年来开始高速增长。

财报体检工具显示:

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的16.72%分位值,距离近十年来的中位估值还有689.36%的上涨空间。

最近有知名机构关注了公司以下问题:

问:投资者尊敬的伦总您好。亚星化学CPE和烧碱毛利率很低,公司20多年游走在退市边缘,为什么公司对新建产能板块迟迟不开工,是公司缺资金吗?

答:尊敬的投资者,您好截止目前,公司5万吨/年CPE装置项目和12万吨/年离子膜烧碱装置项目等项目已建成,园区公用工程也已同步投运; 1.2万吨/年水合肼(浓度100%)项目已开始桩基施工;15万吨/年双氧水项目已建成;PVDC项目技术转让协议已经签署完毕,项目建设已提交董事会审议,项目相关审批和工程设计工作正在有序推进之中。资金并不是拟新建项目立刻上马的唯一考虑因素。对计划新建项目,公司需综合考虑市场情况、项目利润测算、项目建设期、资金投入等各种因素,后续公司将在研判未来市场供需和战略布局基础上妥善安排建设工作。也请投资者尽请关注公司后续公告。 感谢您对公司的关注!谢谢!

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP