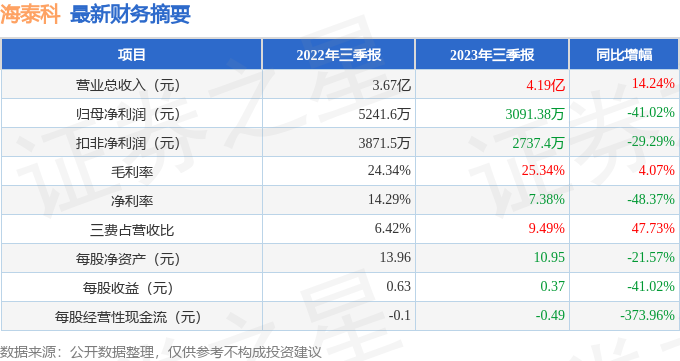

据证券之星公开数据整理,近期海泰科(301022)发布2023年三季报。根据财报显示,本报告期中海泰科增收不增利,三费占比上升明显。截至本报告期末,公司营业总收入4.19亿元,同比上升14.24%,归母净利润3091.38万元,同比下降41.02%。按单季度数据看,第三季度营业总收入1.45亿元,同比上升5.75%,第三季度归母净利润-55.9万元,同比下降103.16%。

本次财报公布的各项数据指标表现一般。其中,毛利率25.34%,同比增4.07%,净利率7.38%,同比减48.37%,销售费用、管理费用、财务费用总计3976.75万元,三费占营收比9.49%,同比增47.73%,每股净资产10.95元,同比减21.57%,每股经营性现金流-0.49元,同比减373.96%,每股收益0.37元,同比减41.02%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年一般。业务体量近5年来有过中速增长。利润近5年来有过中速增长,近年来开始萎缩。

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:介绍一下公司基本情况、创始人背景等

答:(1)公司产品、发展历程公司创立于2003年,注册资本8320万元,公司长期致力于汽车注塑模具及塑料零部件的研发、设计、制造、销售及项目管理服务。公司不断提升自动化和智能化水平,追求持续创新和环境友好,聚焦顾客关注点,提供全流程解决方案,为客户创造价值。经过20年的不懈努力,公司发展成为行业内颇具影响力的企业。公司现有3家子公司海泰科模具成立于2004年,主要产品为汽车注塑模具及塑料零部件,系公司主要生产经营基地。泰国海泰科成立于2019年,主要产品为塑料零部件及模具维修服务,系公司的海外生产经营基地。海泰科新材料成立于2022年,主要从事高分子新材料的研发、制造和销售。公司专注于汽车注塑模具的研发、生产和销售近20年,公司是延锋(Yanfeng)、佛吉亚(Faurecia)、埃驰(IC)、劳士领(R?chling)、萨玛(SMG)、彼欧(PlasticOmnium)、格拉默(GRMMERG)、安通林(Grupontolin)、麦格纳(Magna)、安道拓(dient)等国际知名汽车内外饰件企业的模具供应商。公司产品已广泛应用于通用、大众、奥迪、奔驰、宝马、保时捷、雷诺、福特、克莱斯勒、捷豹路虎、沃尔沃等国际知名品牌;上汽通用、一汽大众、一汽奥迪、广汽菲克等合资品牌;长城、长安、吉利、奇瑞等国内主流自主品牌,以及理想、小鹏、前途、蔚来、Rivian、高合、比亚迪、吉利、问界、小米等新能源汽车品牌。公司连续九年获评上汽通用的最佳或优秀模具供应商、连续多年获评一汽大众的“级模具供应商”或“众创楷模”奖、2016年起成为Faurecia的“全球战略供应商”、连续多年获评IC的“年度优秀供应商”和“最佳质量奖”,近年来,公司获评中国模具工业协会颁发的“中国大型精密注塑模具重点骨干企业”、“优秀模具供应商”、“中国模具出口重点企业”等诸多荣誉奖项。

(2)实控人背景公司实控人、董事长兼总经理孙文强先生,1972年出生,硕士研究生学历,材料加工工程专业,高级工程师,接受系统专业化训练,同时有较长时间与材料相关的教学、社会任职经历,熟悉改性塑料相关的专业知识、拥有丰富的改性塑料材料生产及销售经验,通过青岛市科技局的选拔,为2022年度青岛产业领军人才。现任青岛市城阳区工商业联合会(总商会)副主席、副会长。公司实控人、董事兼副总经理王纪学先生,1971年出生,本科学历,金属材料及热处理专业,高级工程师,1994年至2003年历任青岛海尔模具公司CD/CM工程师、C3P技术中心副主任、质量部、制造部、项目部、采购部部长;2003年起与公司孙总共同创办青岛海泰科塑胶有限公司(上市公司前身),拥有丰富的、专业的注塑模具研发、设计、制造经验,为公司核心技术人员。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP