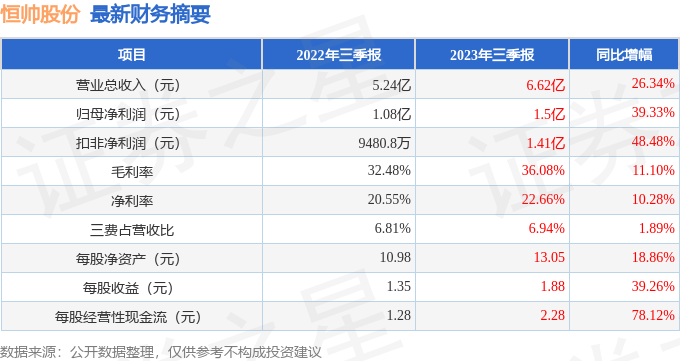

��֤ȯ֮�ǹ����������������ں�˧�ɷݣ�300969������2023�������������ݲƱ���ʾ�����������к�˧�ɷ�Ӫ�վ�����ͬ��˫˫������Ӧ���˿�������������������ĩ����˾Ӫҵ������6.62��Ԫ��ͬ������26.34%����ĸ������1.5��Ԫ��ͬ������39.33%�������������ݿ�����������Ӫҵ������2.64��Ԫ��ͬ������30.72%���������ȹ�ĸ������5867.43��Ԫ��ͬ������43.07%��

���βƱ������ĸ�������ָ������мѡ����У�ë����36.08%��ͬ����11.1%��������22.66%��ͬ����10.28%�����۷��á��������á���������ܼ�4598.27��Ԫ������ռӪ�ձ�6.94%��ͬ����1.89%��ÿ�ɾ��ʲ�13.05Ԫ��ͬ����18.86%��ÿ�ɾ�Ӫ���ֽ���2.28Ԫ��ͬ����78.12%��ÿ������1.88Ԫ��ͬ����39.26%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾��һ��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ϸߣ������Ȩ��Ӫ�����������á�

��һ��������˾��ʮ����������ʷ��������������ӯ���������á�ҵ�������������5�����й�������������������ʼ����������������ӯ��Ԥ����ʾ���������ٻ�����������

�Ʊ���칤����ʾ��

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2023��ҵ����2.1��Ԫ��ÿ�������ֵ��2.62Ԫ��

�زֺ�˧�ɷݵ�ǰʮ�������±���

���к�˧�ɷ����Ļ���Ϊ�����о���ѡ��ϣ�Ŀǰ��ģΪ5.96��Ԫ�����¾�ֵ0.8168��10��27�գ�������һ����������1.58%����һ���µ�20.46%���û������λ�����Ϊ�؆���

�����֪��������ע�˹�˾�������⣺

�ʣ�������������������˾���������������ã����Ҫ˵����������Դ��ԭ��

�����弼�����湫˾��������ؼ������������Ļ���,�Ѿ��߱��˳����ϵͳ������������������Ͽͻ������ʵ�����������Դ�ͻ�����չ��Ϊ��˾�����ȶ�������������Դ���������Ʒ����,���˴�ͳ��ϴϵͳ��,��˾����չ���ȹ���ϵͳҵ��,��ҵ���������µ�ҵ��������

����������� ��˾����������������˽϶�ĵ��Ʒ�֣��ǹ�˾δ��ҵ����Ҫ������֮һ��ͬʱ�ڲ���ϸ��Ӧ�ó������ɵ�һ����������ܳɻ���ϵͳ����Ʒ����չ,����������ֵ�������ּ�������Ʒ��ȥ�꿪ʼ�������£���Ŀǰ�Ѿ���һ������Ƚ��ĽΣ����ҵ��������ԽϿ졣����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP