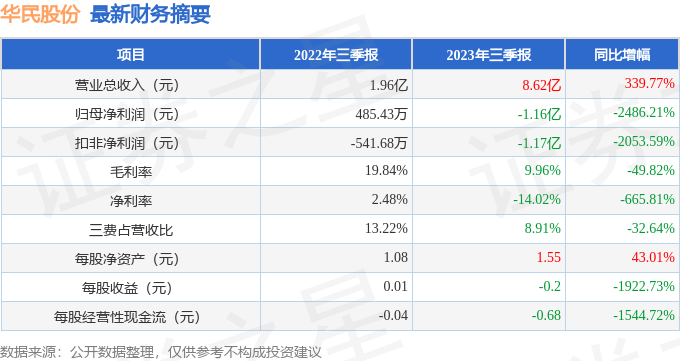

据证券之星公开数据整理,近期华民股份(300345)发布2023年三季报。根据财报显示,本报告期中华民股份增收不增利,存货明显上升。截至本报告期末,公司营业总收入8.62亿元,同比上升339.77%,归母净利润-1.16亿元,同比下降2486.21%。按单季度数据看,第三季度营业总收入4.28亿元,同比上升272.51%,第三季度归母净利润-176.76万元,同比下降134.87%。

本次财报公布的各项数据指标表现一般。其中,毛利率9.96%,同比减49.82%,净利率-14.02%,同比减665.81%,销售费用、管理费用、财务费用总计7681.36万元,三费占营收比8.91%,同比减32.64%,每股净资产1.55元,同比增43.01%,每股经营性现金流-0.68元,同比减1544.72%,每股收益-0.2元,同比减1922.73%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过中速增长,近年来开始高速增长。利润近5年来有过慢速增长,近年来开始萎缩。

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:请介绍公司光伏产业的基本情况

答:公司是一家专注于从事光伏新能源、耐磨新材料、表面处理技术研发和生产的高新技术企业。目前在光伏领域主要从事高效 N 型单晶硅片的研发,生产和销售,可以满足包括 TOPCon、HJT 和 IBC 等 N 型高端太阳能电池的需求,产品主要包括单晶硅片和单晶硅棒。

目前公司在云南大理投资了高效 N 型 20GW 的拉棒、14GW的切片项目。一期 4GW 拉棒已全面投产,4GW 切片已完成调试,二期建设正在积极推进中,并陆续开展相关设备招标工作,预计今年年底有望投产。另外,公司联合华晟新能源、宇晶股份在安徽宣城设立鸿晖新能源,投建的 10GW 异质结电池专用单晶硅片项目厂房已经封顶,预计今年 11 月底可点火投产。公司已经与业内知名的上市公司或龙头企业建立了稳定良好的长期合作关系,并与正泰新能、一道新能源、华晟新能源等分别签订了长单,累计金额超过百亿元。未来,公司将继续紧跟行业的发展趋势,打通上下游形成硅片、电池、组件及智慧电站为核心的光伏新能源产业链,实现新能源、新材料一体两翼的发展格局。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP