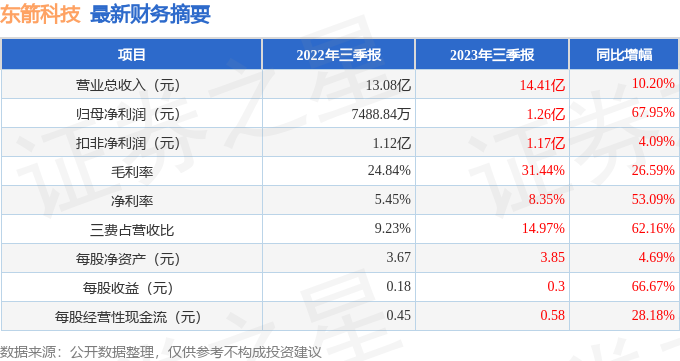

据证券之星公开数据整理,近期东箭科技(300978)发布2023年三季报。根据财报显示,本报告期中东箭科技营收净利润双双增长,三费占比上升明显。截至本报告期末,公司营业总收入14.41亿元,同比上升10.2%,归母净利润1.26亿元,同比上升67.95%。按单季度数据看,第三季度营业总收入5.43亿元,同比上升21.79%,第三季度归母净利润4287.54万元,同比上升96.48%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率31.44%,同比增26.59%,净利率8.35%,同比增53.09%,销售费用、管理费用、财务费用总计2.16亿元,三费占营收比14.97%,同比增62.16%,每股净资产3.85元,同比增4.69%,每股经营性现金流0.58元,同比增28.18%,每股收益0.3元,同比增66.67%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力较弱。业务体量近5年来有过慢速增长。利润近5年来有过慢速增长,近年来开始萎缩。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在1.74亿元,每股收益均值在0.41元。

最近有知名机构关注了公司以下问题:

问:面对日益个性化需求的汽车后改装市场,请公司是否有类似澳洲 TOSO 品牌的个性化产品?另外 3 月投资者互动平台说今年下半年公司和相关车企合作的前装产品将于下半年开始陆续量产!请目前进度是否符合预期?希望公司利用好自媒体和网红,努力培养汽车后改装市场!感觉公司目前的后装产品宣传不够,接纳程度也不足!

答:尊敬的投资者,您好!公司主营业务分为两大业务板块,汽车改装业务和汽车零部件前装配套业务。汽车改装业务主要分为海外汽车改装和国内汽车改装两个板块,海外汽车改装业务以ODM、OBM为主要模式,分别面向北美洲、大洋洲、欧洲等主要国家和地区的知名品牌商和北美洲、中南美、中东、东南亚等国家和地区的汽车用品批发商、零售商;同时,公司拥有北美全资子公司 MKI,自主经营海外改装品牌 Steelcraft,并设有海外成品仓库,为海外业务开拓运营的桥头堡。海外市场业务的产品主要为个性化外饰件,涵盖前后杠、前后泵把、行李架、踏板、侧杠、轮眉等多品种、多品类,个性化定制尤为突出。国内改装业务主要面向国内 4S店集团、车企 OES、经销商、代理商等客户,提供售后改装产品,主要品类涵盖个性化外饰加装件、智能加装件、功能改装件等大品类,包括户外休闲、越野改装、个性化外饰、电子电动等细分产品系列,产品适配国内众多主流品牌车型,覆盖小轿车、SUV、MPV、越野、皮卡等多种细分乘用车型。前装业务方面,公司前装定点项目进展顺利。

国内后装产品的宣传方面,目前公司主要通过微博、微信、抖音等新媒体沟通平台的官方账号以及官网等渠道进行宣传推广,同时借助线下坦克团、俱乐部等团体、群体进行推广。感谢您对公司的关注与提出的建议。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP